Por Sebastian Boyd.

Faz quase dois anos desde que o renomado economista de Harvard Ricardo Hausmann causou agitação em seu país de origem, a Venezuela, ao fazer um questionamento bem delicado.

Por que um país tão faminto por dinheiro continua honrando suas dívidas externas? Em outras palavras, como justificar a saída das preciosas moedas para detentores de títulos endinheirados de Nova York quando o país não consegue pagar as mais básicas importações de alimentos e remédios -necessidades primordiais de milhões de cidadãos que vivem na pobreza? “Eu acho esta escolha moral estranha”, concluiu Hausmann.

O século 21 produziu uma vastidão de atos governamentais de inadimplência ao redor do globo, da Argentina ao Equador, até a Ucrânia. Em quase todos os casos, o país quando em crise apertou o botão da inadimplência antes da situação chegar ao nível que chegou na Venezuela. O único caso semelhante, apontado por economistas, é o do Zimbábue no início dos anos 2000. Mas mesmo essa comparação é falha, diz o professor da American University Arturo Porzecanski, porque a Venezuela era significativamente mais abastada do que o Zimbábue antes da crise e, portanto, o colapso do país sul-americano foi de uma magnitude muito maior.

O que faz dessa abordagem de “pagar dívidas a qualquer custo” mais curiosa é o fato de acontecer em um país gerido por autoproclamados socialistas que passaram quase vinte anos contrários as potências capitalistas estrangeiras.

Existem infinitas teorias, geradas em parte pelo pronunciamento público de Hausmann, a respeito dos motivos pelos quais o governo de Maduro tenha se mantido tão firme a esta política. As principais perspectivas podem se resumir em três ideias.

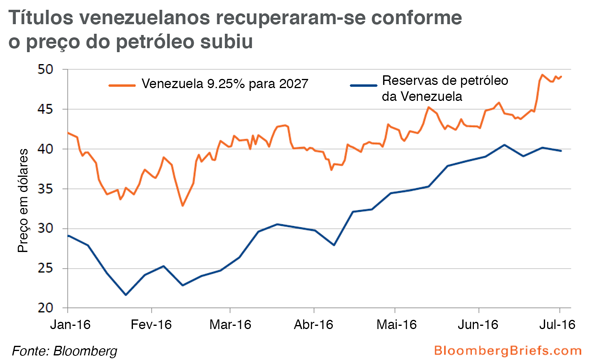

A primeira dessas teorias é um argumento que foi lançado publicamente pelos próprios oficiais de alto escalão do governo. A declaração entende que a Venezuela pode aguardar até que os preços do petróleo se reergam. Por que arrumar confusão se a salvação pode estar a apenas algumas semanas de distância? (Os preços vêm subindo recentemente, chegando perto de US$ 50 por barril).

O próximo argumento é quase uma teoria da conspiração, originada em partes por conta da natureza opaca das finanças do país. Acontece que os associados próximos do governo são os maiores donos de títulos do país e, por isso, o governo teme perder apoio se os pagamentos cessarem. Esforços para conseguir comentários da assessoria do governo sobre este e outros assuntos, não tiveram sucesso.

A terceira teoria, que se desenvolve aliada a primeira ideia, argumenta que mesmo que a Venezuela tenha perdido acesso a mercados de capitais internacionais há muito tempo, uma dívida poderia apertar ainda mais as contas do governo, desencadeando ações judiciais de credores e consequentemente prejudicar a exportação do país. Entrando menos petrodólares no país, as reservas de dívida poderiam se esgotar, piorando ainda mais a situação do país.

Sinceramente, é difícil imaginar como seria uma deterioração ainda mais profunda. Depois de contrair estimados 7,5% em 2015, a economia tem previsão de contração ainda maior neste ano. A carência de alimentos é agora tão grave, e já permanece há tanto tempo, que manifestações espontâneas estão brotando em todos os lugares.

Para Hausmann e para especialistas legais que estudaram as operações de petróleo do país, o risco de credores bloquearem as exportações depois de um endividamento é na verdade muito baixo. A maneira com que a PDVSA, como a estatal de petróleo é conhecida, estruturou os contratos de venda fazem com que seja difícil interromper este fluxo por embates legais, de acordo com Francesca Odell, parceira da Cleary Gottlieb em Nova York. Em vez disso, o que Hausmann e outros veem, através do não pagamento das dívidas, é a oportunidade de liberar uma grande quantia de dinheiro que pode ser redirecionado às importações.

O governo está prestes a realizar pagamentos externos que totalizam US$ 1,5 bilhão no segundo semestre. Incluindo a alçada da PDVSA, o número se transforma em US$ 5,8 bilhões. É uma quantia estonteante de dinheiro para uma nação cujas reservas de moeda caíram para apenas US$ 12 bilhões. E ainda que poucos (se algum) detentores de títulos se deparacem com um default, certamente não seriam pegos de surpresa. Durante a maior parte dos últimos 18 meses, os títulos padrões do governo vêm sendo negociados a menos de 50 centavos de dólar, um preço que essencialmente sinaliza a um credor: “estamos preparados para reestruturação, vá em frente e faça isso se precisar”.