A previsão deste ano da BNEF vê os custos da energia solar caindo 66% mais até 2040, e a energia eólica onshore 47%, com as fontes renováveis enfraquecendo a maioria das usinas fósseis existentes até 2030.

As fontes de energia renovável, como solar e eólica, deverão receber quase três quartos dos US$ 10,2 trilhões que o mundo investirá em novas formas de tecnologia de geração ao longo dos anos até 2040, de acordo com uma ampla previsão independente publicada hoje.

O estudo New Energy Outlook (NEO) 2017, a mais recente previsão de longo prazo da Bloomberg New Energy Finance, mostra um progresso mais rápido, do que sua versão do ano passado, para a descarbonização do sistema de energia mundial – com as emissões globais projetadas para atingir o pico em 2026 e ser 4% menores em 2040 do que estavam em 2016.

“O relatório deste ano sugere que a transição para um sistema elétrico mundial renovável não irá parar, graças à rápida queda dos custos de energia solar e eólica, e um papel cada vez mais crescente das baterias, inclusive as de veículos elétricos, no equilíbrio entre oferta e demanda”, disse Seb Henbest, principal autor do NEO 2017 da BNEF.

O NEO 2017 é o resultado de oito meses de análise e modelagem por uma equipe de 65 pessoas na Bloomberg New Energy Finance. Baseia-se, essencialmente, nos projetos anunciados em cada país, além da previsão econômica de geração de eletricidade e na dinâmica do sistema de energia. Assume que os subsídios atuais expiram e que as políticas de energia em todo o mundo permanecem em seu rumo atual.

Seguem abaixo alguns dos principais resultados da previsão deste ano:

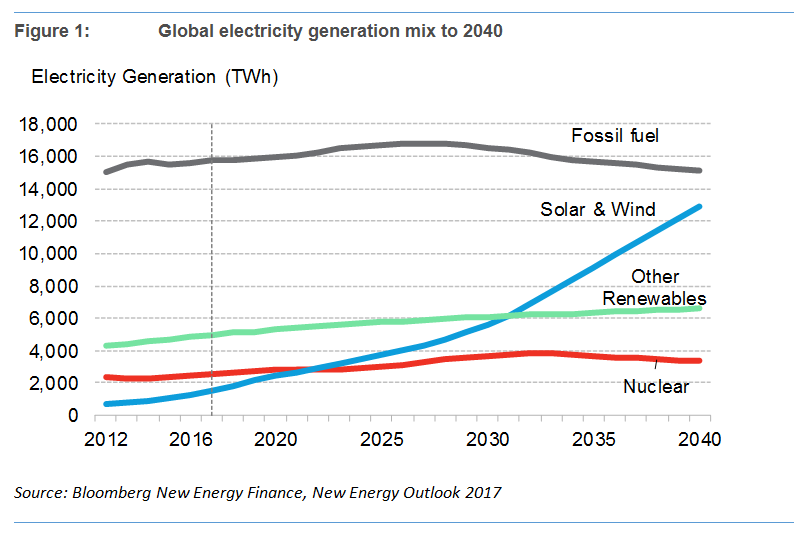

• Energia solar e eólica dominam o futuro da eletricidade. Esperamos que US$ 7,4 trilhões sejam investidos em novas usinas de energia renovável até 2040, o que representa 72% dos US$ 10,2 trilhões em investimentos projetados para geração de energia em todo o mundo. A energia solar levará US$ 2,8 trilhões, e terá um salto de 14 vezes de capacidade. A eólica receberá US$ 3.3 trilhões e terá um aumento de quatro vezes de capacidade. Como resultado, as energias eólica e solar representarão 48% da capacidade instalada no mundo e 34% da geração de eletricidade até 2040, em comparação com os apenas os respectivos 12% e 5% atuais.

• A energia solar desafia o carvão cada vez mais. O custo nivelado da energia solar de painéis fotovoltaicos (PV), que agora é quase um quarto do que era em 2009, deverá baixar outros 66% até 2040. Até lá, um dólar comprará 2,3 vezes mais energia solar do que hoje. Essa energia já é pelo menos tão barata quanto o carvão na Alemanha, Austrália, EUA, Espanha e Itália. Em 2021, será também na China, Índia, México, Reino Unido e Brasil. (Para definição de custos nivelados, veja a nota abaixo.)

• Os custos de energia eólica onshore caem rapidamente e os de offshore mais ainda. Os custos nivelados de energia eólica offshore cairão impressionantes 71% até 2040, com o auxílio da experiência de desenvolvimento, competição e risco reduzido, e economia de escala resultante de projetos e turbinas maiores. O custo da energia eólica onshore cairá 47% no mesmo período, além da queda de 30% nos últimos oito anos, graças à turbinas mais baratas e mais eficientes e procedimentos de operação e manutenção simplificados.

• A China e a Índia são uma oportunidade de US$ 4 trilhões para o setor de energia. Esses países representam 28% e 11%, respectivamente, de todo o investimento em geração de energia até 2040. A região da Ásia-Pacífico verá quase tanto investimento em geração quanto o resto do mundo combinado. Deste modo, a energia eólica e solar receberão, cada uma, aproximadamente um terço do valor total, enquanto 18% irá para a energia nuclear e 10% para o carvão e o gás.

• Baterias e novas fontes de capacidade flexível reforçam o alcance de energias renováveis. Esperamos que o mercado de baterias de íon de lítio para armazenamento de energia acarretará pelo menos US$ 239 bilhões entre hoje e 2040. As baterias de larga escala competem cada vez mais com o gás natural para fornecer flexibilidade ao sistema em horários de pico. As baterias de pequenas dimensões, instaladas em residências e empresas ao lado dos sistemas fotovoltaicos, representarão 57% do armazenamento em todo o mundo até 2040. Prevemos que as energias renováveis atinjam 96% de penetração no Brasil até 2040, 82% nos México e 86% no Chile.

• Os veículos elétricos reforçam o uso de eletricidade e ajudam a equilibrar a matriz. Na Europa e nos EUA, os veículos elétricos representarão 13% e 12%, respectivamente, da geração de eletricidade até 2040. Recarregando veículos elétricos de forma flexível, quando renováveis estão gerando e preços de energia estão baixos, irá ajudar o sistema a adaptar à intermitência da geração solar e eólica. O crescimento desses veículos reduz o custo das baterias de íon de lítio, chegando a uma queda de 73% até 2030.

• O amor dos proprietários de residências por energia solar cresce. Até 2040, os painéis solares fotovoltaicos residenciais representarão até 24% da eletricidade na Austrália, 20% no Brasil, 15% na Alemanha, 12% no Japão e 5% nos EUA e na Índia. Isso, combinado com o crescimento das energias renováveis em larga escala, reduz a necessidade de plantas de carvão e gás existentes, cujos proprietários enfrentarão uma pressão contínua sobre suas receitas, apesar de um crescimento de demanda por causa de veículos elétricos.

• Geração termoelétrica a partir do carvão colapsa na Europa e nos EUA, continua a crescer na China, e atinge o ápice global até 2026. A demanda fraca, o baixo custo das renováveis e a substituição do carvão por gás reduzirão o consumo de carvão em 87% na Europa até 2040. Nos EUA, o uso de carvão para geração de energia cairá 45%, já que as plantas antigas não serão substituídas e outras começarão a queimar gás mais barato. A geração de carvão na China crescerá um quinto na próxima década, mas atinge seu pico em 2026. Globalmente, esperamos que 369GW de novas plantas de carvão planejadas sejam canceladas, sendo um terço delas da Índia, e que a demanda global de carvão para geração de energia diminua 15% entre 2016-40.

• O gás é um combustível de transição, mas não da maneira como a maioria das pessoas imagina. Energia a gás receberá US$ 804 bilhões em novos investimentos e aumentará 16% em capacidade até 2040. As usinas de gás atuarão cada vez mais como uma das tecnologias flexíveis necessárias para atender aos picos de demanda e proporcionar estabilidade ao sistema em uma era de geração renovável crescente, em vez de atuarem como uma substituição à produção base (baseload) de carvão. Nas Américas, no entanto, onde o gás é abundante e barato, ele desempenha um papel mais central, especialmente no curto prazo.

• As emissões do setor de energia global atingem seu pico em pouco mais de dez anos, depois diminuem. As emissões de CO2 da geração de energia aumentam em um décimo antes de atingir o pico em 2026. As emissões caem mais rápido do que anteriormente estimado, alinhando-se com a geração máxima de carvão da China. Esperamos que as emissões da Índia sejam 44% inferiores às da nossa análise NEO 2016, uma vez que o país adote a energia solar e prevê investimentos de US$ 405 bilhões para construção de 660GW de novos painéis fotovoltaicos. Globalmente, até 2040 as emissões terão caído para 4% abaixo dos níveis de 2016, o que não é suficiente para evitar que a temperatura média global cresça mais de 2°C. Um investimento adicional de US$ 5,3 trilhões em 3.9TW de capacidade zero-carbono seria necessário para manter o planeta na trajetória da meta de 2°C.

Nos Estados Unidos, a administração de Trump expressou apoio ao setor de carvão. No entanto, o NEO 2017 indica que a realidade econômica nas próximas duas décadas não irão favorecer a energia baseada em carvão nos EUA, que tem uma redução prevista de 51% na geração até 2040. Em seu lugar, a eletricidade a gás aumentará 22% e renováveis 169%.

Uma das grandes questões para o futuro dos sistemas elétricos é como grandes quantidades variáveis de geração eólica e solar podem ser acomodadas e ainda manter as luzes acesas a todos os momentos. Os céticos se preocupam que as energias renováveis ultrabaratas depreciem os preços de energia e desalojem as produções de carvão, de gás e usinas nucleares.

Elena Giannakopoulou, analista líder no projeto NEO 2017, disse: “A previsão deste ano mostra o carregamento inteligente de veículos elétricos, sistemas de bateria em pequena escala nos negócios e nas famílias, além de armazenamento em grande escala na rede, desempenhando um papel importante na suavização dos picos e lacunas causado pela geração variável de eólica e solar”.

Jon Moore, presidente-executivo da BNEF, disse: “O NEO reflete a compreensão que nossa equipe acumulou ao longo de mais de uma década de como os custos de tecnologia e a dinâmica do sistema evoluíram e estão evoluindo. O NEO deste ano mostra uma transição ainda mais dramática para baixo carbono do que projetamos nos anos anteriores, com queda mais acentuada nos custos eólicos e solares e um crescimento mais rápido para armazenamento de energia”.

Nota: O custo nivelado da eletricidade cobre todas as despesas de geração de uma planta nova. Estes custos incluem desenvolvimento de infraestrutura, licenciamento e permissões, equipamentos e obras civis, finanças, operações e manutenção e matéria-prima (se houver).

Um sumário executivo do NEO 2017 pode ser baixado pela imprensa neste link.

Sobre a Bloomberg New Energy Finance

A Bloomberg New Energy Finance (BNEF) proporciona análise, ferramentas e dados exclusivos para tomadores de decisões que estejam procurando impulsionar mudanças no sistema energético. A BNEF tem uma equipe de 200 funcionários em 14 escritórios no mundo inteiro. Os produtos setoriais da BNEF oferecem análises financeiras, econômicas e de políticas públicas, além de notícias e do banco de dados mais abrangente do mundo sobre ativos, investimentos, empresas e equipamentos no campo das energias limpas por região. Para mais informações sobre a Bloomberg New Energy Finance: http://about.bnef.com ou entre em contato via sales.bnef@bloomberg.net para mais informações sobre nossos serviços.

Sobre a Bloomberg

A Bloomberg, líder global de informações financeiras e de negócios e notícias, fornece aos tomadores influentes de decisão uma vantagem crítica, conectando-os a uma rede dinâmica de informações, pessoas e ideias. A força da empresa – fornecimento de dados, notícias e análises através de uma tecnologia inovadora, de forma rápida e precisa – é o cerne do serviço Profissional da Bloomberg. As soluções corporativas da Bloomberg estão centradas na força do núcleo da empresa: alavancando a tecnologia para permitir que clientes acessem, integrem, distribuam e gerenciem seus dados e informações entre organizações de forma mais eficiente e eficaz.