Por Ben Bartenstein.

Um gestor famoso por fazer apostas pouco convencionais em mercados emergentes acredita que a Argentina vai liderar a recuperação da categoria no início de 2019.

Michael Hasenstab, que supervisiona na Franklin Templeton o Templeton Global Bond Fund, com US$ 35 bilhões, também citou Brasil e Índia entre as três melhores oportunidades, argumentando que Jair Bolsonaro e Narendra Modi são muito superiores a seus antecessores.

A política também está por trás da preferência do gestor pela Argentina. Ele acredita na reeleição do presidente Mauricio Macri no ano que vem e que o governo continuará implementando medidas para conter a inflação e o déficit público, estimular o crescimento econômico e estabilizar a moeda (que é a de pior desempenho no mundo em 2018). Embora Macri tenha enfrentado recentemente intensa desvalorização dos ativos locais, inflação elevada e contração econômica, sua taxa de aprovação está se sustentando, enquanto sua maior rival, a ex-presidente Cristina Fernandez de Kirchner, foi indiciada, acusada de corrupção.

“Ele permanece bastante popular, considerando que o país está entrando em recessão”, afirmou Hasenstab em entrevista. “Acho que isso significa muito. As pessoas ficaram tão exaustas, frustradas e empobrecidas pelo regime anterior que ainda querem mudança.”

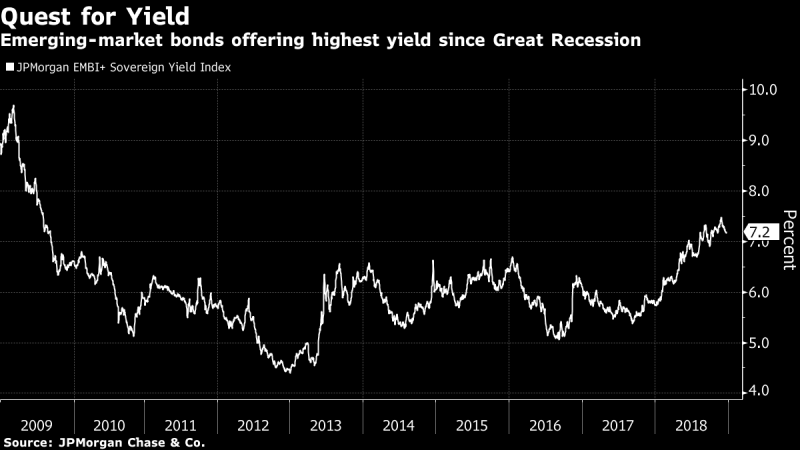

Ele está otimista em relação aos países em desenvolvimento mais vulneráveis após um ano de grandes perdas nas bolsas dessas nações, com depreciação para todas as moedas de países emergentes em relação ao dólar e os rendimentos dos títulos soberanos no maior patamar em nove anos.

Hasenstab é famoso por apostar em países em apuros. A estratégia deu certo quando ele comprou títulos da Irlanda em meio à crise da dívida europeia, mas deu errado uns anos depois, quando ele comprou papéis da Ucrânia em guerra.

Na visão dele, houve uma reação exagerada dos investidores ao aperto monetário nos EUA, que já está embutido nos preços dos ativos. Também há possibilidade de EUA e China estabelecerem uma trégua no conflito comercial em 2019, colaborando para a disparada dos ativos de países em desenvolvimento.

“O cenário básico é de muito barulho e depois vem o exemplo visto com México e Canadá, se resolvendo em mais ou menos um ano”, disse Hasenstab. “Eventualmente haverá uma resolução.”

Seguem outros comentários do gestor sobre a perspectiva para 2019:

A influência da política monetária americana sobre os emergentes

“Os ativos emergentes estão posicionados para uma apreciação decente porque muitos desses ajustes já foram precificados. Uma postura mais branda do Fed (Federal Reserve, o banco central americano) é ainda mais positiva para os emergentes.”

Guerra comercial

“Está claro que Donald Trump olha para o mercado acionário como um boletim. Pode influenciar. Também está claro que não há solução fácil para as discussões comerciais com a China. Vai haver alguma demora. No caso do México, foi resolvido longe dos holofotes.”

Riscos em torno do euro

“Não estão dando a devida atenção aos riscos na Europa. A diferença agora em relação a 2011 é que, em 2011, havia consenso político para os países se juntarem e coordenarem o resgate da Grécia para manter o projeto vivo. Não vemos a mesma preferência do eleitorado ou a vontade política para fazer algo parecido. Continuamos com uma grande posição vendida em euros.”

O que evitar nos mercados emergentes

“Não temos qualquer investimento na Turquia neste momento. Já a Argentina sofreu ataque especulativo e tomou todas as providências corretas e conseguiu apoio do FMI, recursos financeiros significativos e linhas de swap da China. Não há dúvida de que estão em uma trajetória para recuperar a estabilidade por causa de todas as medidas agressivas tomadas. Na Turquia, não vemos essas mesmas medidas nem apoio internacional amplo.

Entre em contato conosco e assine nosso serviço Bloomberg Professional.