Por Craig Torres e Richard Miller.

As autoridades do Federal Reserve, o banco central dos EUA, não se manifestaram no sentido de descartar um terceiro corte consecutivo na taxa básica de juros na reunião deste mês. Nem falaram muito a respeito do que farão depois disso.

Richard Clarida, vice-presidente do Federal Reserve, disse na sexta-feira — último dia antes de a instituição entrar em período de silêncio até o encontro de 29 e 30 de outubro – que viu muitos motivos para estar feliz com a economia doméstica. Mas também há risco de a fraqueza vinda do exterior, que já atingiu a indústria de transformação, se espalhar mais amplamente pela economia dos EUA.

“As estimativas globais de crescimento continuam sendo reduzidas e pressões desinflacionárias globais tornam obscura a perspectiva de inflação nos EUA”, disse Clarida, em Boston. Disputas comerciais prejudicaram a indústria global e a previsão é que o crescimento econômico dos EUA desacelere no segundo semestre.

O mercado praticamente incorporou aos preços a previsão de corte de 0,25 ponto percentual nos juros no próximo encontro do Fed, repetindo os movimentos realizados em julho e setembro.

Quantos mais?

A última vez que o Fed baixou os juros três vezes enquanto a economia estava crescendo foi em 1998. Após o terceiro corte, a instituição sinalizou firmemente que havia terminado, anunciando que as condições financeiras após 0,75 ponto percentual de flexibilização monetária poderiam sustentar a expansão dentro de “uma expectativa razoável”.

Que ninguém espere uma reprise dessa sinalização se o Fed fizer o terceiro corte neste mês.

As autoridades provavelmente enxergam riscos suficientes a ponto de manterem a flexibilidade para reduzir ainda mais os juros. Mas manter essa porta aberta poderia criar expectativas de que o ritmo atual se encaixa em um ciclo prolongado e não configura um ajuste de meio de ciclo, como colocou o presidente Jerome Powell.

Conforme a ata da reunião de setembro, muitos integrantes do Fed estavam interessados em refutar essa percepção.

“Eu tinha uma opinião muito forte em julho e setembro de que deveríamos agir”, disse Robert Kaplan, do Fed em Dallas, na sexta-feira. “Estou mais agnóstico agora sobre se nós devemos — ou se eu devo — esperar mais, levando em conta que também haverá a reunião de dezembro.”

Riscos mudam

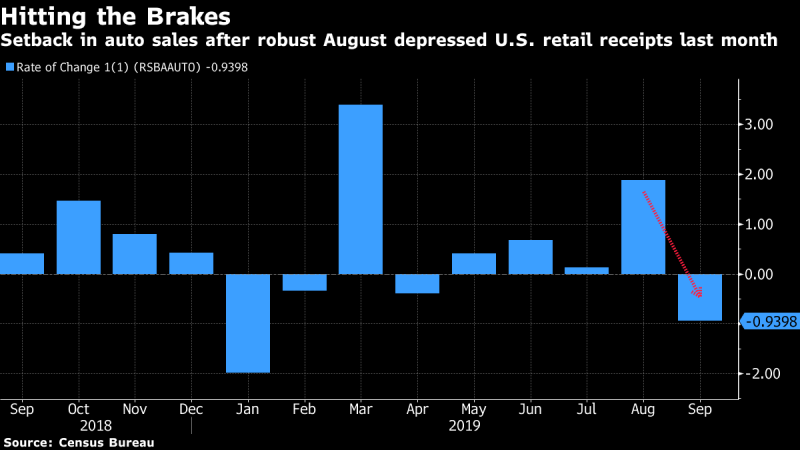

Matthew Luzzetti, economista-chefe para os EUA da Deutsche Bank Securities, entende que a situação se complicou porque os riscos se inverteram. A criação de empregos no setor privado está se desacelerando e as vendas no varejo caíram no mês passado. Mas riscos externos, como o Brexit e a guerra comercial com a China, parecem estar se moderando.

“Agora estamos em um ambiente em que os dados pioraram, mas talvez migrando para um contexto em que os riscos podem não ser tão graves”, disse Luzzetti. Ainda assim, “com a política comercial permanecendo nebulosa e os dados piorando, seria difícil (para o Fed) sinalizar que terminou, pelo menos no futuro próximo.”

A responsabilidade de sinalização recairá sobre Powell na entrevista coletiva com a imprensa que acontecerá após a reunião, em 30 de outubro. A instituição tem tido o cuidado de omitir orientações futuras nos últimos comunicados, afirmando que vai “monitorar as implicações de informações recebidas” e “agir de modo apropriado”.