Artigo escrito por William Shaw, Silla Brush e Alexandra Harris. Inicialmente publicado no Bloomberg Terminal.

- Data dos fixings finais para a maioria das taxas será 31 de dezembro.

- Prazos de maturidade-chave em dólares estendidos após progresso lento na transição

Em 11/03/21, os reguladores globais iniciaram a contagem regressiva final para a taxa interbancária de Londres (LIBOR), determinando que os bancos estejam prontos para o fim do benchmark que ocupa o coração do sistema financeiro internacional há décadas, mas caiu em desgraça.

A U.K. Financial Conduct Authority (FCA) confirmou que os fixings finais para a maioria das taxas ocorrerão no final deste ano, com apenas alguns prazos de maturidade-chave em dólares permanecendo em vigor por mais 18 meses.

O movimento é resultado de alguns grandes escândalos de manipulação e da escassez de transações utilizadas para alimentar as taxas LIBOR, ligadas a operações que vão de cartões de crédito a empréstimos alavancados. Há um esforço conjunto por parte dos reguladores globais para descontinuar o benchmark em 2021, com o Federal Reserve e outras instituições pressionando os participantes do mercado a adotar alguma(s) das muitas alternativas disponíveis.

“Fora dos mercados em dólar dos EUA, é o fim do jogo”, disse Claude Brown, sócio da Reed Smith LLP, em Londres. “A taxa que conectou o mundo, e depois chocou o mundo, vai nos deixar em 2021”.

A LIBOR está profundamente embrenhada nos mercados financeiros. Para ficar apenas no montante em dólares americanos, são cerca de US$ 200 trilhões em derivativos atrelados ao benchmark, e [as estimativas são de que] a maioria dos principais bancos globais vai gastar mais de US$ 100 milhões neste ano se preparando para a mudança. Outros players — de empresas a hedge funds — também serão afetados, e muitos estão apenas começando a alterar contratos antigos.

Andrew Bailey, presidente do Bank of England (BOE), disse que agora é o “capítulo final”, e não há desculpa para atrasos.

O BOE responsabilizará os executivos pelo progresso na transição sob o regime regulatório do Reino Unido para gerentes sênior, de acordo com pessoas familiarizadas com o assunto. Se as empresas não adotarem as medidas necessárias e apropriadas, podem ser penalizadas, por exemplo, com sanções de capital — embora tais medidas provavelmente ocorreriam mais adiante.

O progresso em direção aos benchmarks substitutos, tais como a taxa de financiamento overnight garantida (SOFR), nos EUA, e a Taxa média overnight de Tóquio, no Japão, tem sido lento, e há esperanças de que o anúncio de 11/03/21 possa acelerar o processo — particularmente no amplo mercado global de derivativos.

“Esta é a peça que faltava para trazer ao mercado a clareza necessária para realmente dar o ‘pontapé inicial’”, disse Kari Hallgrimsson, co-responsável de taxas para a região EMEA no JPMorgan Chase & Co. “Esperamos que a liquidez para negociar as novas taxas continue a aumentar a partir daqui”.

A decisão de 11/03/21 é um evento de cessação e trava os cálculos de spread de fallback do benchmark a ser adicionado à SOFR, principal substituta da LIBOR em dólar nos Estados Unidos. Quando as empresas aderirem ao protocolo LIBOR da International Swaps and Derivatives Association, seus contratos serão convertidos automaticamente para as taxas de substituição no momento em que a LIBOR for encerrada, evitando um cenário complexo.

A extensão dos prazos de maturidade-chave em dólares — notadamente o benchmark de três meses — é uma concessão às preocupações do mercado, mas os reguladores permanecem inflexíveis quanto ao fato de que a LIBOR em dólar não deve ser utilizada para novos contratos após 2021. As empresas devem cobrar maior engajamento de seus supervisores para garantir que os prazos [de cessação] sejam cumpridos, alertou a FCA.

O Fed, por sua vez, está intensificando seu controle sobre os esforços dos bancos para se livrarem da LIBOR, e começou a compilar evidências mais detalhadas sobre o progresso.

“Nos próximos meses, os supervisores se concentrarão em garantir que as empresas estejam gerenciando os riscos de transição remanescentes”, disse Randal Quarles, vice-presidente de supervisão do Federal Reserve Board e presidente do Financial Stability Board.

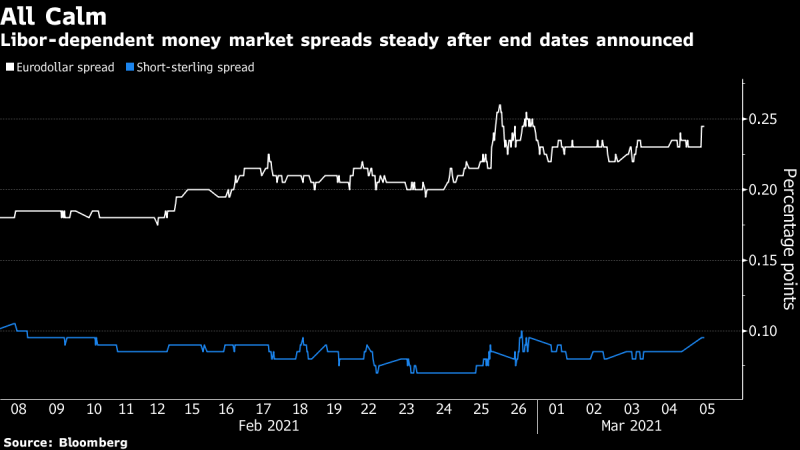

Enquanto a especulação sobre o momento do anúncio abalou o mercado do eurodólar em dezembro, a reação do mercado ao anúncio em si foi moderada. O spread entre contratos em eurodólar de junho/2023 e de setembro/2023 ampliou um ponto de base, assim como a diferença (ou o spread) entre os contratos de três meses em libras esterlinas entre dezembro/2021 e março/2022.

A FCA também detalhou propostas para lidar com os empréstimos e securitizações mais problemáticos que não podem adotar taxas de substituição. O órgão regulador avaliará a LIBOR sintética — que não se baseia em dados de painel bancário — para os benchmarks em libras esterlinas e ienes, e continuará a considerar a oportunidade de utilizar esses recursos para alguns ajustes da LIBOR em dólares.

Entretanto, há preocupações crescentes de que jamais será possível fazer a transição desses contratos antigos, que representam centenas de bilhões de dólares, mesmo com a extensão de certos prazos de maturidade da LIBOR em dólares. Sem dúvida, um desafio fundamental para os bancos, reguladores e legisladores nos próximos meses.

“Alguns produtos financeiros não abraçaram a LIBOR e o relógio está correndo”, disse Priya Misra, chefe global da estratégia de taxas de juros da TD Securities. “Muitos deles vão vencer até junho de 2023, mas ainda vai sobrar muita coisa despois disto”.

O que dizem os analistas?

Goldman Sachs Group Inc:

- “Hoje é um marco extremamente significativo no movimento global de afastamento da LIBOR, que se desdobra há alguns anos”, disse Jason Granet, executivo-chefe de transição da LIBOR. “Com plena clareza sobre o fim de jogo para a LIBOR, o mercado agora pode avançar rumo a uma transição suave e eficiente”.

Eigen Technologies Ltd:

- “Neste estágio tardio, a revisão e o aconselhamento jurídico puramente humanos serão muito lentos e imprecisos, colocando as empresas financeiras e suas contrapartes em risco econômico e de conduta”, disse o CEO da empresa, Lewis Liu. “A única maneira de sair desta situação agora é por meio da rápida implantação de tecnologia”.

Linklaters:

- “Espera-se que [a transição] seja baseada em uma versão de prazo com vistas às taxas livres de risco (RFRs) relevantes mais um spread fixo calculado sobre o mesmo período e da mesma forma que o ajuste de spread implementado nos fallbacks da ISDA para a Ibor”, disse Phoebe Coutts, advogada do mercado de capitais. “Também será interessante observar quais usos antigos da LIBOR sintética serão permitidos pela FCA, uma vez que há alguma incerteza sobre a definição de produtos ‘antigos e difíceis’”.