Artigo escrito por Nadia Humphreys, gerente de negócios, soluções financeiras sustentáveis da Bloomberg, correlatora da Plataforma para Finanças Sustentáveis da Comissão Europeia.

Os benchmarks alinhados ao Acordo de Paris (PAB, na sigla em inglês) foram apresentados pela primeira vez, em 2019, pelo Grupo de Especialistas Técnicos (TEG, na sigla em inglês) da Comissão Europeia, como ferramentas para acompanhar a transição para uma economia de baixo carbono. Estes benchmarks compõem um grupo de índices cujo objetivo é realocar capital para uma economia global de baixo carbono e resiliente às alterações climáticas.

O benefício destes benchmarks é que fornecem aos investidores uma ferramenta apropriada para medir os esforços de descarbonização de sua estratégia de investimento. Por exemplo, se um fundo afirma reduzir a emissão de carbono para limitar o aumento das temperaturas globais para bem abaixo de 2°C, o proprietário de um ativo espera que tal fundo siga um benchmark de descarbonização apropriado como um ponto de comparação significativo.

Em essência, os PABs ajudam a aumentar a transparência no alinhamento dos investidores com o cumprimento dos cenários climáticos ambiciosos e a taxa de descarbonização necessária para permanecer em conformidade com o Acordo de Paris.

O que significa ser um PAB?

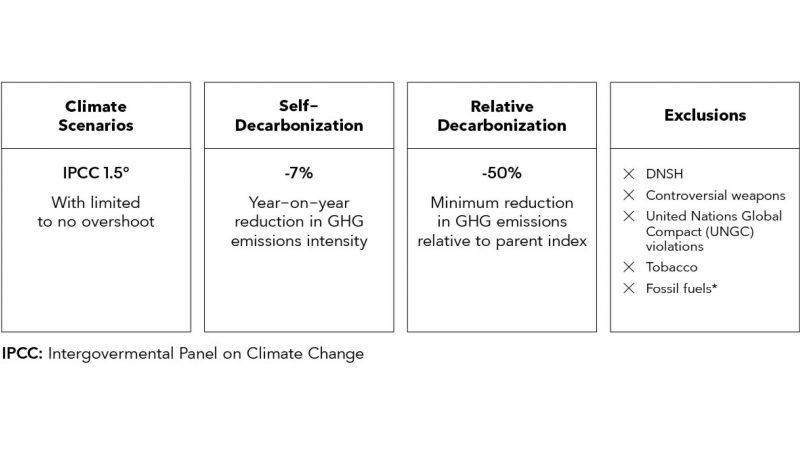

Os PABs exigem uma redução de 50% nas emissões de Gases de Efeito Estufa (GEE) em comparação com o índice principal de um fundo no primeiro ano, e uma redução anual de 7% nas emissões de GEE em relação ao próprio fundo. Há também uma série de exclusões, como a adesão aos requisitos “Do No Significant Harm” (DNSH) da Taxonomia da UE. O gráfico a seguir mostra as recomendações padrão mínimas do TEG para os benchmarks alinhados ao Acordo de Paris da UE.

* Exposição a combustíveis fósseis – critérios de exclusão:

1) empresas que obtêm 1% ou mais de suas receitas da exploração, mineração, extração, distribuição ou refinação de antracito e linhito;

2) empresas que obtêm 10% ou mais de suas receitas da exploração, extração, distribuição ou refinação de combustíveis de petróleo;

3) empresas que obtêm 50% ou mais de suas receitas da exploração, extração, fabricação ou distribuição de combustíveis gasosos;

4) empresas que obtêm 50% ou mais de suas receitas da geração de eletricidade com intensidade de GEE superior a 100g CO₂/kWh.

Quais são os principais aspectos de um PAB robusto?

1) Tratamento de dados de carbono para empresas não declarantes

Atualmente, muitas empresas não divulgam totalmente seus dados de emissões de carbono de Escopo 1, 2 ou 3. Para resolver esta diferença e levar em conta as metas de carbono de um índice, os fornecedores de benchmark geralmente recorrem às estimativas de carbono. No entanto, ao criar estas estimativas, as metodologias costumam utilizar o ponto médio ou mediano dentro de um grupo de empresas comparativas como base para estimar as emissões das empresas não declarantes.

De acordo com Andreas Hoepner, membro do Grupo de Especialistas Técnicos, que projetou estes benchmarks alinhados ao Acordo de Paris, “As estimativas de emissões de carbono podem ser distorcidas pelas melhores empresas, que relatam suas emissões, e pelas piores empresas, que permanecem em silêncio”.

Isto significa que a estimativa de carbono pode parecer melhor do que o perfil de carbono real de uma empresa com altas emissões de carbono. Portanto, pode ser do interesse da empresa permitir que a estimativa prevaleça, o que, por sua vez, desencoraja a divulgação de suas emissões reais de carbono.

De acordo com o manual que Andreas Hoepner ajudou a criar, ele “recomenda a realização de estimativas de dados corporativos de GEE com base no princípio da precaução das Nações Unidas (1992): em caso de dúvida, favoreça o lado do planeta e não o lado da empresa. A aplicação do princípio da precaução garante que os dados corporativos de GEE não sejam subestimados, possibilitando assim que as empresas tenham incentivos para iniciar ou aprimorar a divulgação de suas emissões de GEE”.

A estimativa de carbono deve construir uma gama de perfis de carbono prováveis para uma empresa com base em insumos de produção, métodos e resultados, bem como no tamanho e na localização da empresa. Os modelos de estimativa deverão então fornecer diferentes percentis na distribuição de probabilidade para cada estimativa para empresas com práticas semelhantes. Para aplicar o princípio da precaução a um produto como um PAB, as emissões de carbono devem ser superestimadas, idealmente observando o 75º percentil até o 99º percentil. Isto ajudará evitar inclinações e incentivar empresas a divulgar suas emissões reais de carbono.

2) Do No Significant Harm (DNSH)

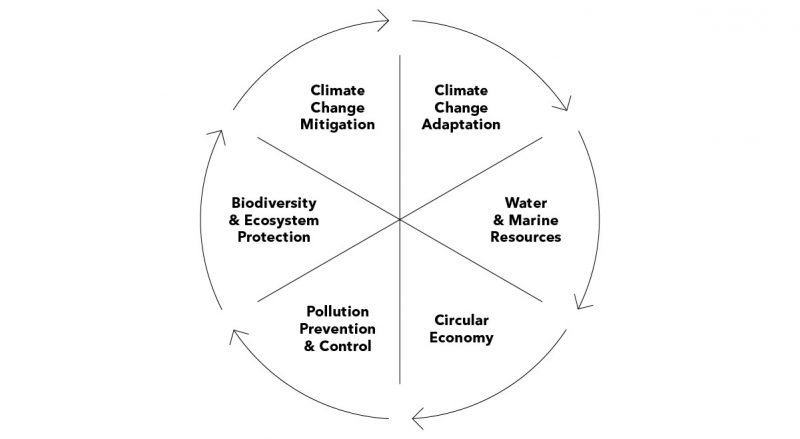

Outra característica importante de um PAB robusto é a contabilização do requisito DNSH da Taxonomia da UE. A Taxonomia da UE impõe requisitos muito rigorosos e estipula que uma empresa que opera em um setor elegível para a Taxonomia deve divulgar que não causa danos significativos a nenhum dos seis objetivos ambientais: adaptação às mudanças climáticas, recursos hídricos e marinhos, economia circular, prevenção e controle de poluição, biodiversidade e proteção de ecossistemas e mitigação das mudanças climáticas.

Existem testes claros e específicos do setor que precisam ser cumpridos para demonstrar o princípio DNSH. É importante notar que isto não é o mesmo que um conjunto de dados controversos, que indica se uma organização está sujeita a multas ou sanções ambientais. Os requisitos DNSH são mais detalhados do que isto.

Conforme mencionado anteriormente sobre os dados de emissões de carbono, uma limitação para aplicar o teste DNSH a um PAB é novamente a falta de divulgação corporativa. Neste caso, se uma empresa não apresentar evidências de aprovação no teste DNSH, isto deve indicar danos sob o princípio da precaução. No entanto, em vez de adotar esta abordagem de exclusão geral, uma solução mais prática seria mostrar como uma empresa está em conformidade com os requisitos regulatórios detalhados da Taxonomia da UE. Isto, por sua vez, incentivaria uma melhor divulgação.

3) Poucos erros de monitoramento

Para um investidor que ainda procura retornos financeiros é muito importante acompanhar dados sobre diversificação do mesmo setor e sobre desempenho financeiro com o mínimo de erro possível. Os PABs certamente podem ter muitos outros casos de uso baseados nas mudanças climáticas ou em dados ESG, mas geralmente quanto mais simples, melhor. Um fundo que acompanhe bem o índice principal, mas ainda ofereça desempenho de carbono alinhado ao Acordo de Paris, seria o “nirvana”.

Para mais informações sobre as soluções de Finanças Sustentáveis da Bloomberg, clique aqui.