Análise de Mike McGlone, analista da Bloomberg Intelligence. Exibido antes no Terminal Bloomberg.

As tendências de deflação de commodities em 2022 podem ter começado com o pico contra-consenso dos rendimentos dos títulos de longo prazo do Tesouro dos EUA em março. O cobre e o milho atingiram o topo em maio. Quando os mercados não fazem o que é amplamente esperado, as implicações podem ser profundas. Quando o petróleo bruto atingiu o pico em outubro, o índice Bloomberg Commodity Spot (BCOM) atingiu a maior alta de todos os tempos, o que vemos como o principal fator de contribuição para 2022. Desde 2008, o BCOM caiu cerca de 50%, duas vezes em relação a níveis semelhantes. O petróleo bruto termina 2021 por volta da metade do preço do pico de 2008 por um motivo simples: a oferta supera a demanda.

O gás natural dos EUA pode ser um indicador sobre o que esperar das commodities em 2022, já que termina 2021 em torno do mesmo preço de 1996. As commodities podem reagir aos aumentos de taxas de juros esperados pelo Fed. O ouro pode se destacar, mas enfrenta a concorrência da Bitcoin.

Indicações de deflação em 2022 ganham companheiros e momentum

O mercado de commodities em 2022 pode sustentar o avanço dos preços de 2021 ou fazer o que é mais típico, reverter para preços mais baixos devido à elasticidade de oferta e demanda. Nosso posicionamento é o último, com os riscos inclinados a diminuir tão rapidamente quanto aumentaram. Os picos no petróleo bruto, cobre, milho e os rendimentos dos títulos de longo prazo do Tesouro dos EUA podem ser duradouros.

Preços de commodities lutam em uma batalha perdida

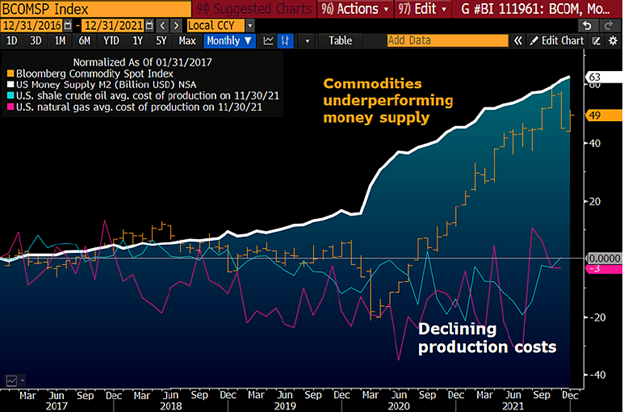

A incapacidade das commodities de acompanhar o aumento da oferta de dinheiro nos EUA em meio a queda dos custos de produção é uma condição de inovação humana que esperamos que mantenha os preço sob controle. Nosso gráfico retrata a mudança de cinco anos no índice Bloomberg Commodity Spot (BCOM) de cerca de 50% vs. 60% para a oferta de dinheiro no final de 2021. O que é interessante é que os EUA — que já foi o maior importador de energia do mundo, agora exportador — produz petróleo bruto a um custo em torno de 5% menor do que no fim de 2016, e mesmo para gás natural, cerca de 20% menor.

Estas tendências predominantes têm que se inverter, segundo nossa análise, para que os preços das commodities sustentem os níveis elevados alcançados em 2021. Os riscos se inclinam para a reversão, se os padrões do passado (a cura para preços mais altos, um velho ditado na área de commodities que diz que “a cura para os preços mais altos são preços ainda mais altos”) se confirmarem, com fatores de contribuição adicionais do avanço da tecnologia impulsionando a oferta de commodities e, em alguns casos (energia), reduzindo a demanda.

Impulsionadores do aumento do preço de commodities

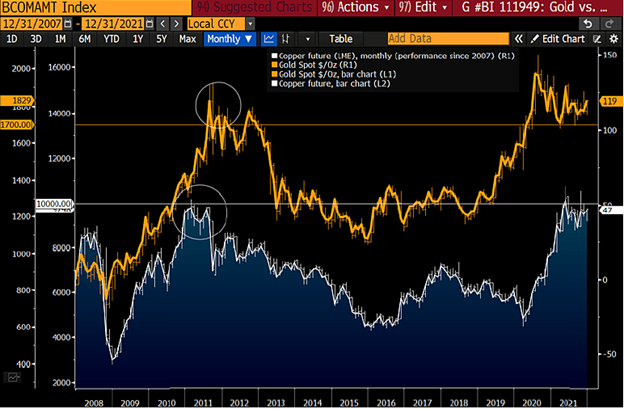

O suporte do ouro a US$ 1.700 vs. a resistência do cobre a US$ 10.000, e 2022

Uma questão-chave para 2022 pode ser: o que impede que o ouro recupere a vantagem em relação à maioria das commodities? Nosso posicionamento é que tendências duradouras (especialmente desde a crise financeira) prevaleçam, o que favorece os metais preciosos mais do que o setor industrial e de metais em relação ao mercado de commodities.

O ouro parou de superar o cobre?

O ouro e o cobre tiveram aproximadamente os mesmos preços no final de 2021 do que há 10 anos, mas o metal precioso teve um desempenho superior por razões que parecem mais permanentes em 2022. Em 2011, a China cortou seu ratio de requisito de reserva (RRR) pela primeira vez na trajetória atual e o fez novamente em 2021. A tendência de queda do RRR indica que a China está em declínio e é tipicamente um sinal ruim para os preços de commodities, especialmente os metais industriais. Nosso gráfico mostra o cobre possivelmente atingindo um teto de cerca de US$ 10.000 por tonelada e um mínimo por volta de US$ 1.700 por onça.

Desde o final de 2007, o ganho do ouro de aproximadamente 115% tem sido sustentado por uma oferta ilimitada de moeda fiduciária. A maior elasticidade de oferta é um dos principais impulsionadores para o cobre. O subíndice Bloomberg Copper Subindex Total Return indica a diferença para os investidores, cerca de 20% vs. 40% para o preço à vista.

Suporte do ouro a US$ 1.700 vs. resistência do cobre a US$ 10.000

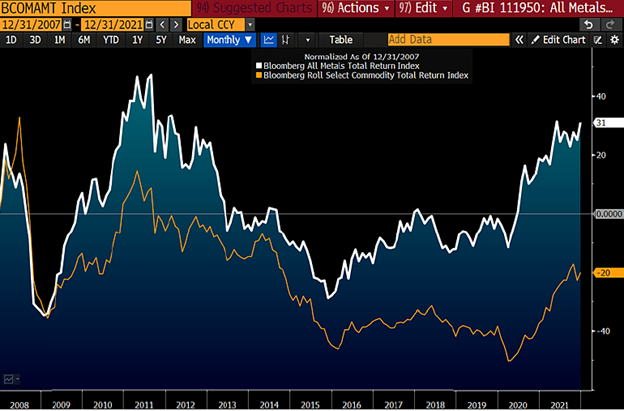

Quais commodities podem bater os metais?

Desde as vésperas da crise financeira de 2008, o índice Bloomberg All Metals Total Return tem superado a maioria das commodities e índices; e vemos que a relação risco/retorno tende a acelerar. Como muitos investidores buscam proteção contra a inflação, nossa opinião é: por que complicar uma tendência duradoura no início de 2022? Nosso gráfico retrata o ganho do índice de metais por volta de 30% vs. um declínio de 20% do índice Bloomberg Roll Select Commodity Total Return, desde o final de 2007. A facilidade de armazenamento e a baixa elasticidade de oferta são os principais atributos dos metais, além de estarem na vanguarda da demanda em meio a tendências de eletrificação e descarbonização.

Não é por nada que o preço do petróleo bruto, a commodity mais importante do mundo, diminuiu pela metade em relação ao seu pico em 2008: a oferta está superando a demanda e o petróleo está sendo posto de lado pela tecnologia

Metais – o setor que continua a ter o melhor desempenho

ESG vs. a economia – o preço do petróleo bruto é um dos principais candidatos a perdas

O declínio do benchmark americano de gás natural, que voltou a ter o mesmo preço que em 1996, é um indicador do que se pode esperar do petróleo bruto. As exportações de GNL estão impulsionando os preços do gás nos EUA e a OPEP+ e está fazendo o mesmo para o petróleo bruto, mas vemos as regras da economia de oferta e demanda, e os mercados em baixa (bear markets) sustentados, dominando a dinâmica dos fatores ambientais, sociais e de governança (ESG) em 2022.

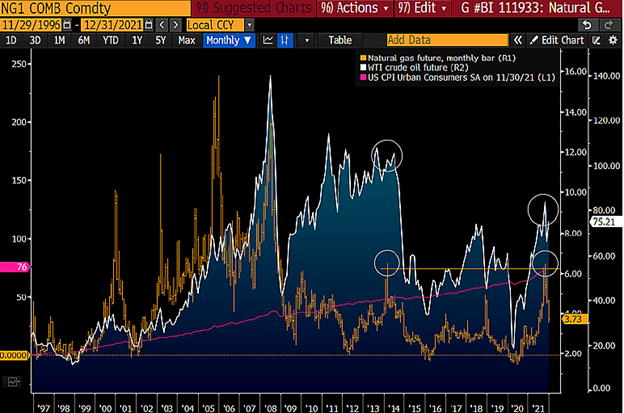

Petróleo bruto: pico de 2021 pode ser igual a 2014

Não é assim tão surpreendente esperar que os mercados em baixa persistentes continuem, especialmente depois de um salto nos preços. Para o petróleo e o gás, as principais regras de commodities — a cura para preços mais altos e um equilíbrio desfavorável entre oferta e demanda — funcionam contra eles. Nosso gráfico retrata o potencial de um pico de fraqueza divergente significativo no West Texas Intermediate (WTI) vs. o preço moribundo do gás natural. A última vez que o gás atingiu o pico acima de US$ 6 por MMBtu foi em 2014; a última vez que o WTI excedeu US$ 100 por barril. O petróleo bruto parece ter atingido um pico de cerca de US$ 80 em 2021, enquanto o gás se recuperou para o mesmo nível.

O mesmo preço do gás de quase um quarto de século atrás contra um aumento no índice de preços ao consumidor de, mais ou menos, 75% tem uma boa razão — a oferta excede a demanda. A tecnologia pode ser culpada, e é pouco provável que a situação se reverta.

Um novo pico de vários anos? Petróleo bruto em 2021

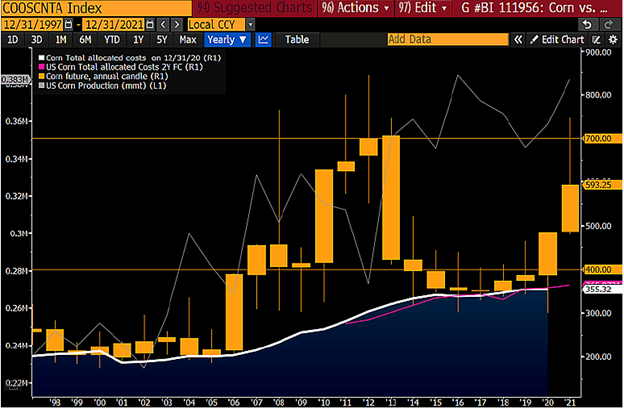

Milho a US$ 5 ou US$ 7 em 2022? O alto preço pode ter sido remediado

O salto de preços de 2021 nas commodities agrícolas foi ótimo para os lucros, o que significa muito mais oferta e potencial elevado para que a cura para os preços mais altos prevaleça em 2022. A commodity agrícola mais importante do mundo — o milho — está bem acima de seu custo de produção nos EUA, que geralmente não é sustentável na ausência de condições climáticas adversas.

Altos preços do milho e inflação na agricultura

O custo de produção do milho, entre as culturas que mais consomem nitrogênio, aumentou com a inflação, mas o preço em torno de US$ 6/ bushel no final de 2021 é relativamente elevado, se levarmos em conta a história. Nosso gráfico retrata a tendência permanente do milho caminhar em direção ao custo de produção nos EUA, que está mais próximo de US$ 4, aproximando-se da temporada de 2022. Muitos custos de insumos aumentaram no ano passado, particularmente para a amônia anidra, mas os picos de preço dos fertilizantes são geralmente temporários e o gás natural americano é um bom indicador. O gás voltou a ter o mesmo preço de 1996.

O resultado mais provável dos preços e lucros mais altos é a abundância de oferta. O maior produtor e exportador de milho do mundo está no caminho certo para uma safra recorde em 2022. Na ausência de condições climáticas adversas, é mais provável que a cura para os preços mais altos pressionem os preços para US$ 4.

O que vale para o milho, vale para o setor de agricultura