Por Scott Squires

Apenas dois anos após o último calote da Argentina, operadores têm quase certeza que o país caminha para outro desastre de dívida. Mas em meio a todo esse pessimismo, surge um nicho inesperado que tem gerado bons retornos.

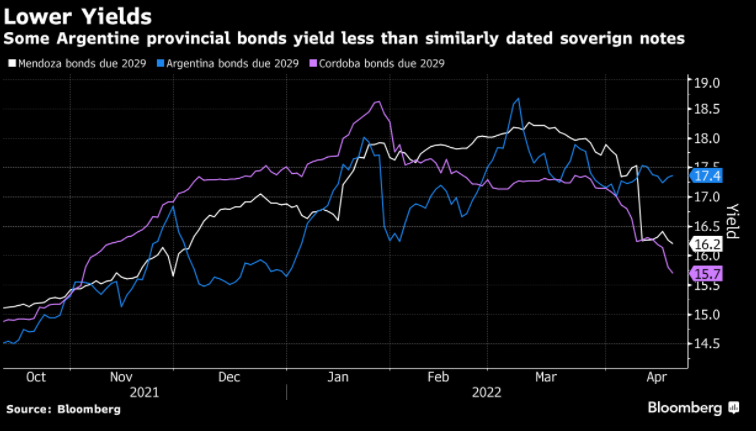

Investidores abocanham títulos emitidos pelas províncias de Córdoba, Neuquén, Mendoza e Chubut, que tiveram o melhor desempenho no país este mês. O rali estende os retornos de algumas das notas para até 13% no ano, um feito notável, dado que os títulos globais em dólar tiveram seu pior trimestre em quase seis anos. A dívida soberana registra perda de 2,4% no mês e 4,8% no ano.

Após os ganhos, os títulos das províncias agora rendem menos que os soberanos, o que implica que são menos arriscados. Isso é o oposto da maioria dos países, onde os títulos do governo federal costumam ser vistos como a opção mais segura.

Mas a Argentina, classificada abaixo do grau de investimento, tem finanças cambaleantes e um histórico de três inadimplências desde a virada do século, e os investidores sinalizam que esperam uma quarta.

Outro fator que impulsiona o interesse pelas províncias é que seus títulos começam a pagar o principal antes do vencimento final. Em tese, se os detentores de títulos puderem reter apenas alguns pagamentos, eles poderão recuperar seu dinheiro muito mais rápido do que poderiam com notas soberanas.

“Os investidores ganham com os fluxos de caixa”, disse Juan Manuel Pazos, analista da TPCG Valores em Buenos Aires. “A história mostra que os calotes provinciais só acontecem depois dos calotes soberanos, não antes. Portanto, não fazia sentido que as províncias tivessem uma probabilidade de default mais alta e mais acentuada do que os soberanos.”

Mas comprar os títulos provinciais, também classificados abaixo do grau de investimento, não é para qualquer um, dada a alta probabilidade de o governo federal entrar em calote nos próximos anos. As inadimplências soberanas no passado foram seguidas por falta de pagamentos por muitas províncias meses depois.

“O risco ainda está inclinado para o lado negativo”, disse Ezequiel Zambaglione, analista da Balanz Capital Valores em Buenos Aires. “A receita está quase 100% correlacionada com o soberano, e os gastos ou possíveis decisões de reestruturação são altamente afetados pela política.”

Os investidores parecem quase certos de que a Argentina entrará em default após 2024, quando os pagamentos de sua dívida devem aumentar significativamente.

Apesar de um programa com o Fundo Monetário Internacional para reduzir o déficit fiscal e a impressão de dinheiro do banco central, eles estimam que a inflação e uma moeda enfraquecida vão corroer a capacidade de pagamento do país e impedir seu retorno aos mercados internacionais.

Versão em português:

Carlos Caminada em Calgary, ccaminada1@bloomberg.net

Repórter da matéria original:

Scott Squires Buenos Aires, ssquires4@bloomberg.net