Economia: bancos brasileiros se preparam para aumentar juros de empréstimos em atraso

Leia o relatório de pesquisa – Brasil: o impacto do aumento da taxa de inflação nos bancos

O aumento dos empréstimos em atraso registrado pelos bancos brasileiros em janeiro é um prognóstico de novos aumentos em 2022, já que se espera que as altas acentuadas das taxas de juros, a desaceleração econômica e o aumento do endividamento familiar durante a pandemia, desencadeiem uma inflexão em relação aos níveis moderados do ano passado. O bancos Santander Brasil, Itaú Unibanco e Bradesco apresentam um risco mais elevado do que o Banco do Brasil, devido ao grande aumento dos portfólios de consumidores e de pequenos negócios.

1. Crédito não-produtivo pode aumentar com a alta dos juros

Dado o aumento precipitado das taxas de juros, o enfraquecimento do cenário macroeconômico e os níveis elevados de endividamento doméstico nos últimos dois anos, é possível que — sem novas formas de proteção financeira para clientes — os bancos brasileiros possam enfrentar uma nova rodada de provisões para prejuízos com empréstimos e empréstimos de alto risco de inadimplência (NPLs). Muitos bancos, como o Itaú Unibanco, o Banco Bradesco e o Banco do Brasil, se beneficiaram do apoio das autoridades regulamentares e do governo durante a pandemia, o que impediu um surto de créditos não-produtivos, mas acreditamos que um salto a partir dos níveis baixos atuais pode ser inevitável se as condições econômicas começarem a se deteriorar.

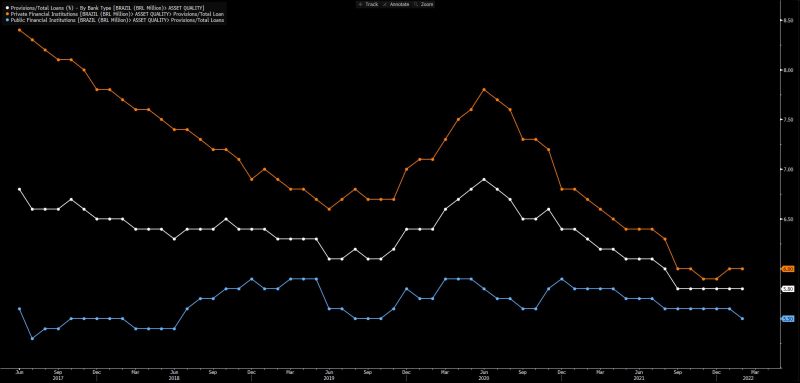

Os dados de janeiro mostram um breve aumento de 20 pontos-base em empréstimos não-produtivos em todo o setor. O nível moderado de 2,3% no quarto trimestre foi de quase 160 pontos-base abaixo do pico de 3,9% do primeiro trimestre de 2017, e 90 pontos-base abaixo do pico de 3,2% durante a pandemia.

NPLs: ameaçados por taxas e ventos contrários da economia

2. Níveis de NPL bem abaixo das máximas passadas

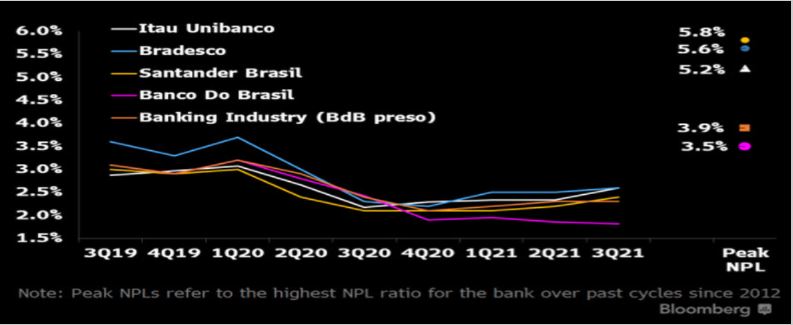

O boom de fintechs no Brasil levou a um aumento no número de credores não bancários que concedem crédito para pessoas físicas, alguns dos quais se sobrepõem à base de clientes de grandes bancos. Um eventual aperto de liquidez nesse segmento é outro risco duradouro para os bancos. Com o desaparecimento das medidas de apoio, o aumento das taxas de juros e o aperto nos orçamentos domésticos, grandes credores privados, como o Itaú, o Bradesco e o Santander Brasil, podem ver seus ratios de inadimplência (NPLs) subirem de 2,5% para 2,8%. Não esperamos um retorno às máximas de ciclos passados na ausência de um evento de risco, mas estes níveis moderados são insustentáveis.

O portfólio de pequenas e médias empresas (PME) do Santander aumentou 58% e os empréstimos ao consumidor cresceram 36% durante os dois últimos anos até o terceiro trimestre. O Bradesco viu um salto de 35% nos empréstimos para pessoas físicas. O Banco do Brasil foi o menos agressivo no crescimento dos empréstimos e o melhor posicionado na qualidade dos ativos.

Bancos do Brasil: ratios NPL vs. picos passados

3. Forte crescimento em empréstimos para pessoas físicas e pequenas empresas

O aumento dos empréstimos ao consumidor e às pequenas empresas nos últimos trimestres é um sinal de alerta para os bancos já no início de 2022, já que estes tendem a ser os segmentos mais vulneráveis entre os tomadores de empréstimos. Se o aumento das taxas de juros e a incerteza política começarem a afetar significativamente a economia do Brasil, o crescimento dos empréstimos pode enfraquecer consideravelmente, pois a demanda por crédito é afetada ao mesmo tempo em que o apetite ao risco dos bancos e a capacidade de serviço de dívida dos tomadores de empréstimos diminuem. O crescimento dos empréstimos em todo o sistema foi superior a 15% durante a maior parte de 2021; esperamos que este crescimento caia para dígitos únicos médios em 2022. Os empréstimos corporativos são um indicador antecipado, tendo desacelerado significativamente para 9,8% em janeiro.

Um crescimento mais lento dos empréstimos poderia exacerbar os problemas de qualidade dos ativos para os bancos, pois os tomadores de empréstimos mais fracos perdem o acesso ao crédito e os ratios de NPL são prejudicados.

Níveis de crédito disparam desde o patamar pré-pandemia

4. Custos de crédito podem ter atingido o nível mais baixo em 2021

A maioria dos grandes bancos, a começar pelo Banco do Brasil (em 300%), continua a manter uma cobertura de reservas elevada, superior a 200%, após estabelecer provisões adicionais em 2020, para se preparar para o impacto da pandemia sobre a solvência dos tomadores de empréstimos. Acreditamos que algumas destas reservas se esgotarão em 2022, pois os bancos as utilizam para enfrentar o stress da qualidade dos ativos. Os custos de crédito de 2,1% a 2,7% para os maiores bancos privados no quarto trimestre, seguem os picos da Covid de cerca de 5% a 6% em 2020. Se a qualidade dos ativos se deteriorar durante um período prolongado, os bancos podem procurar reabastecer suas reservas e aumentar as provisões.

O apoio do governo e das autoridades regulamentares ajudou a conter o stress relacionado à pandemia nos últimos trimestres, o que pode ter gerado um falso sentimento de segurança quanto a qualidade dos ativos bancários.

Níveis de provisionamento do sistema bancário do Brasil