Análise por Gail Glazerman, analista de ESG da Bloomberg Intelligence. Exibida antes no Terminal Bloomberg.

O recente debate sobre os investimentos em ESG parece ter perdido o foco. Acreditamos que os apelos por uma maior responsabilização são justificados, mas isso requer dados de qualidade e confiáveis — e esse é um trabalho em andamento. O ESG não é um monólito; nem todos os investidores estão buscando causar um impacto de maneira direta, embora as contribuições positivas muitas vezes sejam um subproduto. O debate do mercado ignora as nuances; nem todas as questões ESG são um simples preto no branco, e muitas vezes há complexidades e implicações a serem consideradas. Conclusão: o ESG não substitui a análise fundamental.

Críticas ao ESG: seria colocar o carro à frente dos bois?

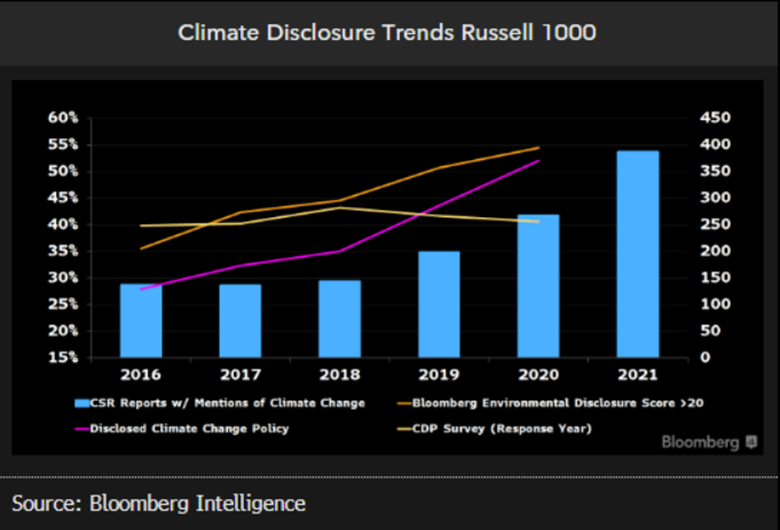

Como o recente debate de mercado demonstra, há uma necessidade considerável de responsabilização e transparência em todo o espaço ESG. Mas para fazer essa análise, os mercados precisam de dados comparáveis e de qualidade — algo que ainda não está disponível. Os relatórios de ESG são uma disciplina em rápida evolução, mas ainda pequena. Em 2011, apenas 20% das empresas que compõem o S&P 500 emitiram um relatório de sustentabilidade, de acordo com o G&A Institute. Em 2020, esse dado havia subido para 92%. Mesmo assim, esses relatórios não têm a consistência e o rigor das demonstrações financeiras tradicionais.

Os grandes investidores têm solicitado uma melhor geração de relatórios corporativos sobre ESG. Os governos estão respondendo: EUA, UE, China e outros países estão começando a exigir relatórios corporativos. À medida que as empresas fornecem dados melhores, os investidores podem tomar decisões mais informadas, e tanto os fundos quanto as empresas podem ser responsabilizados.

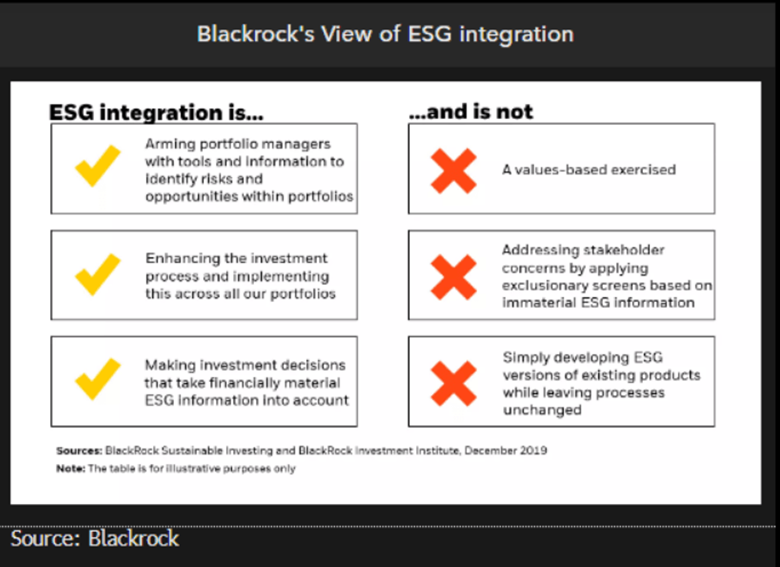

Há mais do que valores, impacto e exclusão envolvidos no ESG

Grande parte do debate equipara o ESG ao impacto, mas este não é o caso. Enquanto alguns investidores e fundos buscam influenciar consequências sociais, excluir ou desistir de certos setores, uma parcela maior de ativos emprega a lente da análise ESG para ajudar a identificar e gerenciar os riscos e oportunidades de investimento. A Aliança Global de Investimentos Sustentáveis concluiu que, até 2020, a estratégia de integração de ESG tinha mais ativos do que a exclusão e o impacto juntos. Os ativos de integração cresceram 44% entre 2018 e 2020, enquanto o impacto e a exclusão caíram entre 20-25%. A integração tem aumentado 3 vezes mais rápido do que os investimentos sustentáveis em geral.

Os governos reconhecem o potencial que há para confusão e a necessidade de esclarecer os objetivos dos investimentos comercializados que contam com atributos ESG. Alguns estão começando a introduzir regulamentos como o SFDR da UE.

O ESG envolve fazer o bem ou bons negócios?

Motivados pela perspectiva de melhorar os retornos dos investimentos, mais ativos ESG se concentram na integração da estratégia em seus portfólios em vez do impacto social, mas isso não os impede de obter resultados sociais e ambientais positivos.

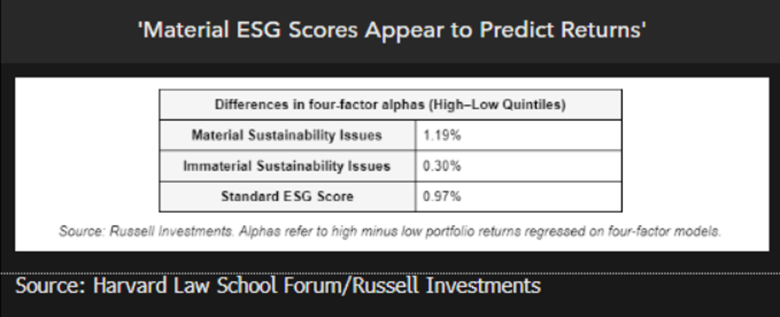

A estratégia de integração é apoiada por um conjunto de trabalhos acadêmicos que indicam que as empresas que apresentam bom desempenho em temas ESG financeiramente relevantes para seus negócios tendem a superar o mercado. Os fundos que investem nessas empresas também tendem a ter um desempenho melhor. Embora o foco esteja cada vez mais em retornos econômicos, um bom desempenho nesses tópicos de ESG específicos do setor ou do negócio pode levar a resultados sociais mais favoráveis como subproduto, como a redução da exposição à energia baseada em combustíveis fósseis provavelmente levará a uma redução nas emissões.

ESG não é preto no branco. Há muitos tons de cinza

Diante dos problemas morais e sociais associados ao ESG, pode ser tentador vê-lo como uma escolha clara entre o certo e o errado. Na realidade, essas questões geralmente são complexas, envolvendo compensações e julgamentos significativos — e influenciados pela estratégia de investimento. Alguns investidores podem ponderar certos fatores ambientais, sociais ou de governança mais do que outros, ou nem considerá-los.

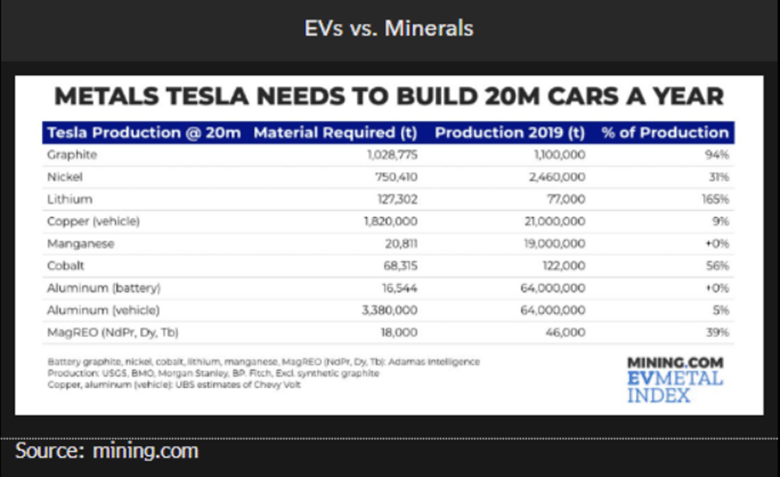

Por exemplo, os veículos elétricos têm a intenção de reduzir a dependência dos combustíveis fósseis, mas a tecnologia atual depende fortemente de minerais como o níquel e o lítio. A progressiva localização e a extração de materiais pode aumentar os riscos ambientais, como a mineração no fundo do mar. E há um esforço global para reduzir a dependência de plásticos de uso único, mas algumas soluções podem contribuir para níveis mais elevados de desperdício de alimentos ou emissões. Os dados e análises ESG podem ajudar os investidores a avaliar essas compensações.

ESG não substitui os indicadores fundamentais

O ESG pode ser uma ferramenta poderosa para melhorar os retornos dos investimentos, mas não nega a necessidade de análises fundamentais. Uma pesquisa realizada em 2022 pelo Capital Group revelou que a integração é a estratégia ESG mais utilizada (59%). Outra confirmação disto é que os estudos mostram que as empresas que têm um bom desempenho no conjunto mais saliente de fatores ESG para suas operações tendem a ter melhores desempenhos financeiros.

Mas os investidores não devem ignorar os indicadores fundamentais. É improvável que uma empresa de alimentos que administre bem sua cadeia de suprimentos tenha um forte desempenho financeiro se os consumidores não gostarem do sabor de seus produtos. Por outro lado, ao entender que a UE pode precisar regular a pecuária em um esforço para gerenciar as emissões de metano pode fornecer informações sobre a dinâmica da demanda potencial por proteínas alternativas.