Análise por Michelle Leung, analista de ESG da Bloomberg Intelligence. Exibida antes no Terminal Bloomberg.

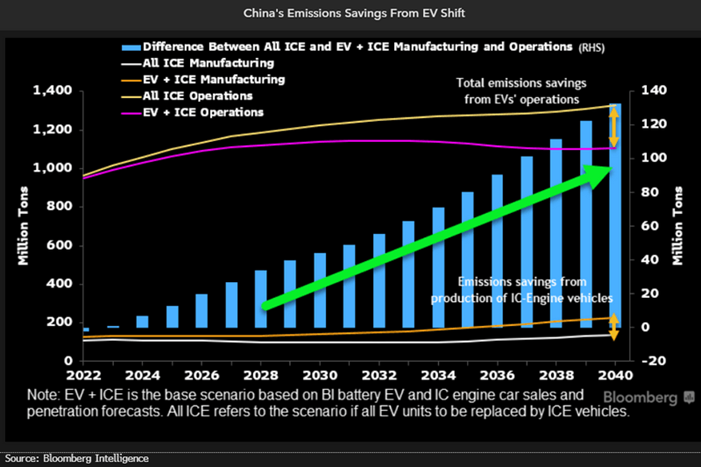

Pelo menos um bilhão de toneladas de emissões, equivalente ao total de emissões do Japão em 2020, poderia ser economizado se os veículos elétricos a bateria representassem 80% das vendas de veículos novos da China e 34% de sua frota total até 2040, subindo dos 19% e 3% em 2022, respectivamente. Levamos em conta as emissões extras de veículos elétricos a bateria (BEVs, na sigla em inglês) provenientes da fabricação e a economia de emissões durante a operação dos veículos.

Emissões: quanto é possível economizar com a transição para veículos elétricos na China?

A redução agregada das emissões de CO2 gerada pela transição para veículos elétricos (EV, na sigla em inglês) na China poderia ser de pelo menos 1 bilhão de toneladas entre 2023 e 2040, o equivalente às emissões do Japão em 2020. Isto se baseia em nosso modelo que leva em conta as emissões durante produção e funcionamento, com uma vida útil média de 15 anos para motores a combustão interna (ICE, na sigla em inglês) e de 8 anos para BEVs. O uso de um veículo elétrico na China poderia produzir 40% menos emissões do que um carro a combustão, assumindo que o carvão continue a representar 56% da geração de energia, embora a fabricação de um EV possa emitir 60% a mais. Com base nas previsões da Bioombeg Intelligence para vendas de veículos elétricos movidos a bateria e veículos a combustão, o número de BEVs nas estradas do país poderia passar de 9,5 milhões em 2022 para 150 milhões até 2040, já o de veículos ICE pode cair de 260 milhões para 222 milhões.

A redução de emissões de BEVs poderia ser maior se o mix de energia renovável da China aumentasse com o tempo.

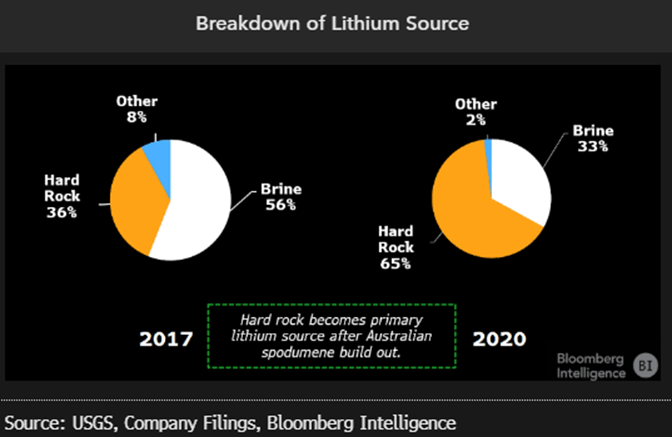

Espodumênio produz 80% mais emissões do que salmoura

A mineração de lítio, um mineral importante para baterias de EVs, pode causar danos significativos ao ambiente – incluindo no solo, água e ar – à medida que o processo de extração requer uma grande quantidade de água. Das duas fontes de lítio, a extração de lítio com rocha dura (espodumênio) pode produzir até 80% mais gases de efeito estufa e mais água doce do que a salmoura de lítio para certos tipos de cátodos, de acordo com pesquisa realizada pelo Departamento de Energia dos EUA. A rocha dura é a principal fonte de lítio, com sua participação de mercado global aumentando de 36% em 2017 para 65% em 2020, dado um prazo de execução de projetos de apenas 3-5 anos em comparação com os 7 do sal. No entanto, o espodumênio normalmente contém um teor de lítio mais elevado do que a salmoura. Ele é minerado principalmente na Austrália, depois exportado para a China para processamento.

Queda nos preços do lítio pode estimular a produção de veículos elétricos

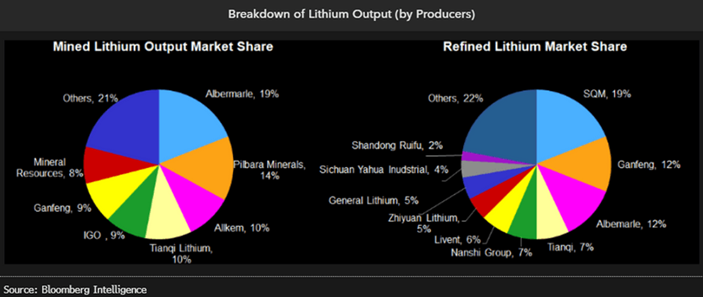

Os preços do lítio devem cair em 2023 devido ao aumento da oferta e uma perspectiva de enfraquecimento na demanda em meio às incertezas econômicas, o que possivelmente elevará as margens das fabricantes globais de veículos elétricos, incluindo Tesla, BYD, General Motors, Nio e XPeng. Um aumento na capacidade provavelmente será anunciado em 2023 para grandes produtoras de lítio como Albemarle da Austrália, SQM e Sayona Mining, Livent e Allkem da China, bem como Tianqi e Ganfeng da China. O Departamento de Indústria, Ciência, Energia e Recursos do Governo da Austrália espera que a produção global de lítio aumente 52% em 2023, chegando a 1,34 milhão de toneladas, e a mais de 1,5 milhão de toneladas até 2025. A Austrália deve continuar dominando a oferta de lítio com uma participação global de 52%, seguida pelo Chile com 25% e pela China com 13% em 2021.

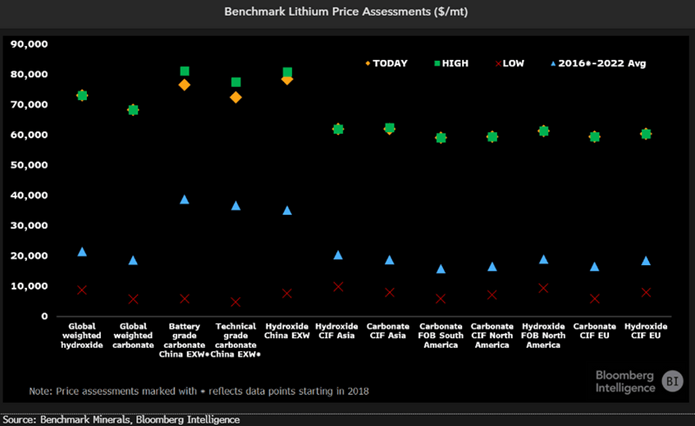

Benchmarks de preços do lítio parecem ter chegado no pico

Com base em um estudo feito com 12 avaliações de preços diferentes, acreditamos que os preços do lítio podem ter atingido o pico, e que uma perspectiva cautelosa é muito bem justificada. Corroborando ainda mais com esta tese, os preços de carbonato de lítio de grau técnico e para baterias na China – frequentemente vistos pelo mercado como fortes indicadores – vêm declinando desde o final de 2022. Embora acreditemos que haverá um debate legítimo a curto prazo sobre a direção dos preços, nos parece claro que os níveis praticados em 2022 não são sustentáveis a médio e longo prazo.

A mais recente rodada de avaliações mensais da Benchmark Minerals reflete um ambiente de preços que permanece, na média, 3 vezes maior em comparação com a média de longo prazo, mesmo ao incluir os níveis elevados de 2022. A maioria dos preços atuais permanece em níveis recordes ou próxima deles.