Artigo escrito por Paul J. Davies. Exibido antes no Terminal Bloomberg.

Existem mentiras descaradas e estatísticas distorcidas — e depois tem a TIR (taxa interna de retorno). A métrica utilizada pelos gestores de private equity sempre foi alvo de críticas no mundo das finanças e na academia, devido à facilitade de manipulação e à dificuldade de comparação com os retornos transparentes de ativos como ações e títulos. Ainda assim, ela persiste porque não há uma alternativa melhor.

Agora, após um período de dificuldades para o private equity vender empresas da carteira devido à imprevisibilidade dos mercados acionários e à falta de financiamento de dívida high-yield, os investidores nesses fundos estão cada vez mais recorrendo a medidas de desempenho baseadas em caixa. Os números não são animadores: as distribuições de caixa pelas maiores empresas de private equity aos seus investidores caíram quase pela metade entre 2012 e 2023, informou a Bloomberg News.

Para o setor como um todo, o cenário de declínio nos últimos dois anos é semelhante, conforme os dados da MSCI. Até setembro de 2023, o período mais recente com dados completos, os pagamentos totais dos fundos globais de private equity, excluindo os de capital de risco, foram de US$ 166 bilhões. Até setembro de 2021, esse número era de US$ 357 bilhões. Incluindo o venture capital, a queda é ainda mais acentuada, com as distribuições de 2023 representando menos de um terço das de 2021.

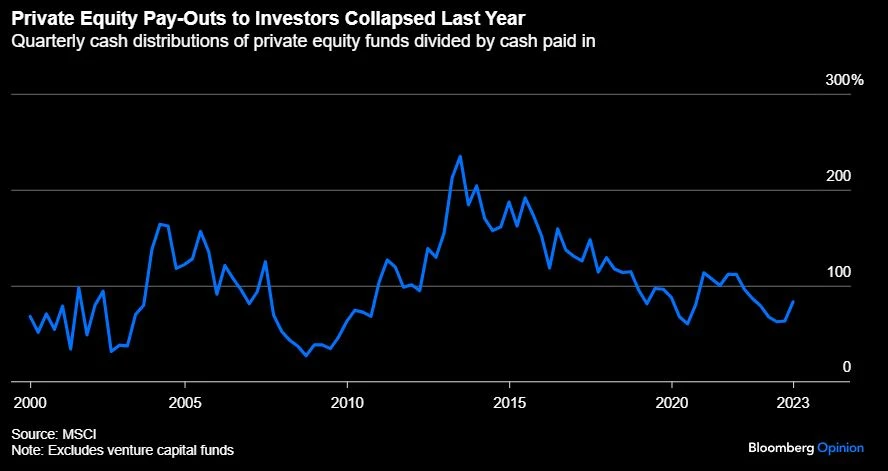

Outra forma de acompanhar isso é calcular as distribuições de capital como uma porcentagem do capital investido nos fundos em cada trimestre. Por este critério, o primeiro semestre de 2023 registrou um nível de distribuições semelhante ao de meados de 2020, quando estávamos no pior momento do mercado devido à pandemia da Covid. O período da pandemia apresentou os piores números desde a crise financeira global de 2007-2009.

Esses números mostram a realidade atual aos investidores, mas não revelam muito sobre o desempenho subjacente dos fundos devido às diferenças no timing entre investimentos e retornos de capital. Para resolver isso, os investidores estão recorendo a uma medida conhecida como DPI, a razão entre capital distribuído e capital investido. Ela oferece um retrato fiel dos retornos em caixa sobre o dinheiro efetivamente investido.

A grande vantagem dessa métrica é que ela não pode ser manipulada — o dinheiro na mão é real e, por definição, já líquido de taxas e despesas. Porém, ela também tem suas limitações. Afinal, ela não diz nada sobre os investimentos não realizados que continuam no fundo. Além disso, os dividendos podem ser financiados por empréstimos tomados pelas próprias empresas investidas ou pelo próprio fundo, lastreados no valor do portfólio de private equity. Esta segunda tática se tornou muito mais popular nos últimos trimestres, quando a venda de empresas se tornou mais difícil. Recorrer a empréstimos dessa forma pode aumentar os riscos para as empresas e para os fundos: os investidores podem perder mais no longo prazo do que ganham no curto prazo.

O argumento de defesa que usam para a TIR é que ela ofereceria uma visão de como o fundo está se saindo ao longo do tempo. Infelizmente, a TIR pode ser extremamente não confiável. Um motivo é que o timing de investimentos e as saídas tem grande influência. Segundo Ludovic Phalippou, professor de economia financeira na Saïd Business School da Universidade de Oxford e crítico de longa data da mensuração de retornos no private equity, se uma empresa de private equity ou um fundo individual tiver ganhos altos nos primeiros anos e devolver os lucros aos investidores, isso pode deixar a TIR alta por vários anos, quase independente do que acontece depois.

As empresas de private equity encontraram formas de explorar isso nos últimos anos usando (adivinha?!) dinheiro de empréstimo para comprar empresas antes de fazer a chamada de capital dos investidores, ou usando empréstimos para pagar os investidores antes que uma empresa seja vendida. Em ambos os casos, a tática reduz o tempo em que o dinheiro fica ativamente investido e aumenta o retorno aparente em termos de TIR. É claro que o retorno de caixa seria menor, já que as taxas e os juros sobre empréstimos são deduzidos dos lucros que, de outra forma, iriam para os investidores.

Também há outras métricas, como o “múltiplo sobre o capital investido”, que mensura o valor dos investimentos realizados e não realizados, mas depende da valuation das gestoras sobre as empresas não vendidas. Esse múltiplo do saldo também está propenso à manipulação, de acordo com Phalippou, dependendo de como o capital é reinvestido dentro do fundo.

Há ainda várias versões de uma medida chamada “equivalente de mercado público”, que promete converter os retornos percentuais simples de um índice como o S&P 500 em algo mais parecido com a TIR, alinhando o fluxo de caixa com um fundo privado. Mas elas têm imperfeições, por isso há diferentes versões, e não resolvem os problemas inerentes da TIR.

A conclusão é dolorosa. Em um memorando muito citado de quase 20 anos atrás, com o título “You Can’t Eat IRR” (“Você não pode comer a TIR”, em tradução direta), o investidor de crédito estressado Howard Marks concluiu que os investidores precisam empregar várias métricas para avaliar seus retornos sobre os investimentos em fundos de capital privado.

Mesmo assim, os investidores não podem ter completa certeza de quanto ganharam até que um fundo devolva totalmente o seu capital, o que muitas vezes ocorre mais de uma década após o investimento inicial. E, sem poder examinar outros fundos da mesma forma, fazer uma comparação precisa é quase impossível. Enquanto isso, a comparação dos retornos do private equity com mercados públicos é mais ficção que realidade.

Sebastien Canderle, ex-gestor de private equity que escreve um blog para o CFA Institute, fez uma crítica ao setor com o seguinte argumento: “Nos mercados privados, ninguém consegue mensurar seu verdadeiro desempenho”.