Análise realizada por Mike McGlone, estrategista macro sênior da Bloomberg Intelligence. Exibido antes no Terminal Bloomberg.

O ganho de quase 1% no primeiro trimestre do índice Bloomberg Commodity Spot foi impulsionado pelo retorno total de cerca de 10% do S&P 500, mas pressionado pela deflação na China, o que poderia ser um sinal da tendência de risco em 2024. A queda nos rendimentos dos títulos públicos e nos mercados acionários da China (o maior consumidor de commodities) pode seguir o padrão de reversão de mercados emergentes em rápida ascensão, especialmente ao perturbar seus principais clientes de exportação (EUA e Europa) por meio de uma “amizade ilimitada” com a Rússia.

As máximas recordes do ouro em comparação com a maioria das commodities retornando aos níveis pré-pandemia são consistentes com nossa visão de deflação, que geralmente acompanha a subida de liquidez e preço até as máximas de 2022, e a tendência para um grande reajuste. O petróleo bruto WTI e o cobre podem ter se aproximado das máximas de 2024 no primeiro trimestre, e um grande risco potencial de efeito dominó é algum recuo nas ações dos EUA.

Ouro e commodities 1980 vs. 2022: análise do custo de equilíbrio baixo

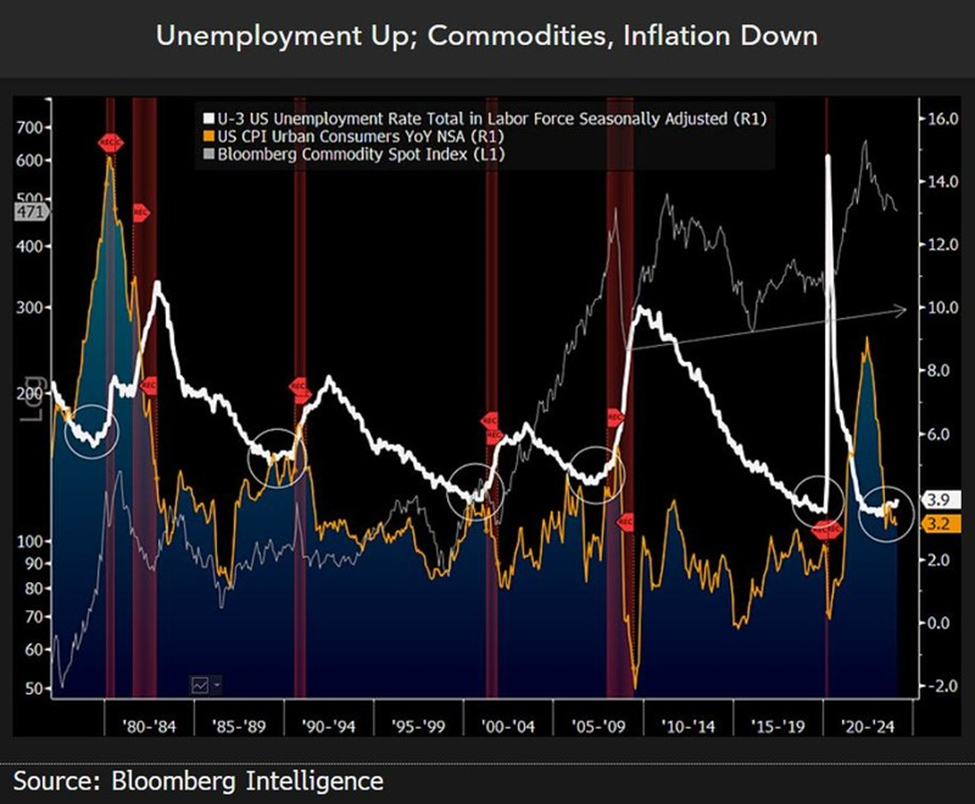

O padrão de inflação e picos de commodities em 1980 e a rápida reversão à medida que o desemprego aumentava, podem ter paralelos com o cenário atual. Os ciclos típicos das commodities continuam desfavoráveis para os preços, e um grande desafio pode ser evidenciado pela queda dos rendimentos dos títulos públicos e pela queda no mercado acionário do seu principal consumidor — a China. O desempenho superior do ouro parece duradouro.

A deflação na China pode chegar às commodities

Se a economia chinesa conseguir se recuperar rapidamente este ano, as commodities podem se estabilizar. Nossa tendência alinha-se com o processo típico de sondagem dos custos de equilíbrio baixos, após os picos de 2022. O gráfico mostra a deflação na China, evidenciada pelos rendimentos dos títulos públicos de 10 anos que estão no nível mais baixo do nosso banco de dados desde 2006 — cerca de 200 bps abaixo dos títulos do Tesouro dos EUA — e o índice Hang Seng em queda. As recuperações após grandes quedas são normais, mas o que chama atenção pelo nosso gráfico é o subíndice Bloomberg Commodity Spot relativamente elevado.

Uma próxima potencial queda nas commodities pode ser o petróleo bruto, seguindo gás natural, milho, trigo e madeira, rumo a US$ 50 o barril. O petróleo WTI provavelmente precisa se manter acima de US$ 83 e o cobre acima de US$ 4 por libra para indicar força. Um peso desproporcional pode recair sobre o mercado de ações dos EUA na expectativa de que ele continue em alta.

O que 1980 significa para as commodities em 2024?

Com o forte pico de 2022, semelhante ao 1980, o índice de preços ao consumidor (CPI) caindo abaixo da taxa de desemprego nos EUA gera uma combinação para a recessão, com implicações nos preços das commodities, se usarmos os padrões passados como um guia. Nosso gráfico mostra o índice Bloomberg Commodity Spot caindo em direção à sua linha de tendência ascendente desde o mínimo de 2009 e seguindo uma trajetória similar ao IPC. As distorções da pandemia, o maior estímulo de liquidez da história e a invasão da Ucrânia pela Rússia estão se manifestando por meio de trajetórias de reversão descendente nas commodities e na inflação, e ascendente na taxa de desemprego.

Dado que há amplo espaço para o desemprego subir em relação às mínimas de várias décadas, após o rápido aperto monetário do Federal Reserve saindo de taxas próximas ao zero, juntamente com o declínio da China, as commodities podem estar mais propensas a continuar deflacionando do que se recuperar neste ano.

As commodities podem se estabilizar se as ações nos EUA continuarem em alta

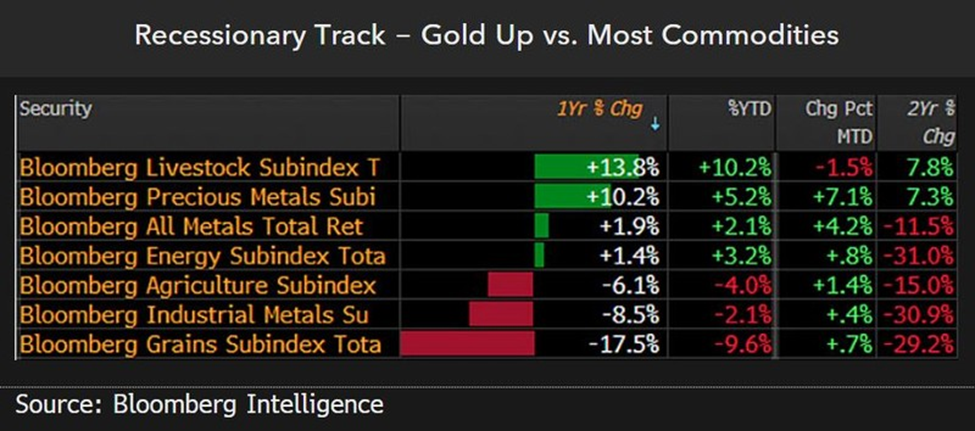

Um dos principais riscos para a maioria dos mercados, especialmente o petróleo bruto e cobre que são commodities sensíveis à macroeconomia, é uma pequena reversão no retorno total de cerca de 10% do S&P 500 no primeiro trimestre. Os preços deflacionários das commodities está acompanhada da maioria do mundo se inclinando para a recessão, como visto com a queda dos rendimentos dos títulos públicos e nos riscos de reversão no mercado de ações americano. O ouro é a única grande commodity com máximas históricas no primeiro trimestre, o que poderia indicar uma tendência global de recessão.

Compras massivas de ouro, especialmente da China, parecem consolidadas, assim como a retomada da negociação em faixa na maioria das commodities. A busca pelos menores custos de equilíbrio geralmente segue as máximas do ciclo de correção de preços altos, e a principal commodity com a maior volatilidade — o gás natural — pode ser a líder na correção de preços baixos.

Commodities testando mínimos de custo de equilíbrio

Os grãos com maior elasticidade no preço-oferta, situados na parte inferior do nosso placar de desempenho anual, estão consistentes com as commodities buscando os menores custos de equilíbrio após os picos de 2022. Sem uma safra fraca no Cinturão do Milho, milho, soja e trigo estão a caminho de seguir o gás natural para níveis baixos o suficiente que vão redefinir os excessos de oferta/demanda devido à correção de preços altos. Vemos o milho mais propenso a se aproximar de US$ 4 por bushel do que ficar acima de US$ 5, e a soja se aproximar de US$ 10 por bushel, com uma boa resistência por volta de US$ 13.

O cobre e o petróleo bruto são as principais commodities que precisam subir, provar sua força e contrariar a tendência global de recessão. Mas é possível que isso não aconteça. Nossa leitura é que as máximas do primeiro trimestre — US$ 83,85 por barril no WTI e US$ 4,16 por libra no cobre — possam permanecer como a máxima de 2024.