Por Josué Leonel.

A aposta majoritária do mercado, de que o Copom deve manter o ritmo de corte da Selic em 0,25 ponto percentual na reunião da próxima semana, entre outros motivos devido à volatilidade do câmbio após a eleição de Donald Trump nos EUA, está longe de expressar unanimidade . Uma das vozes dissonantes é a do Santander, que continua vendo espaço para uma redução maior, de 0,50 pp.

A alta do dólar, de 7% desde a eleição americana, não deve ter impacto significativo sobre a inflação, diz Tatiana Pinheiro, economista sênior da unidade brasileira do maior banco espanhol. O impacto inflacionário deve ser limitado mesmo considerando que o dólar suba a R$ 3,45 no final deste ano e R$ 3,75 em 2017, como prevê o Santander, que já incorpora neste cenário as expectativas de alta dos juros nos EUA e de desaceleração da China.

A recessão profunda e o desemprego perto de 12% devem minimizar o repasse da alta do dólar para a inflação, diz Tatiana. Ela admite que este repasse ocorreu nos dois últimos anos mesmo com o país em recessão, mas o cenário hoje seria diferente em vários aspectos. O primeiro é que não dá para comparar a alta do dólar ocorrida após a eleição de Trump com os quase 50% que a moeda subiu em 2015.

Além do mais, a economia brasileira está mais balanceada hoje do que entre 2014 e 2015, muito mais preparada para enfrentar um eventual choque causado pelo efeito Trump, diz a economista do Santander. O câmbio no nível atual estaria mais equilibrado, como sugere a redução do déficit em conta corrente. No campo fiscal, embora o déficit continue muito alto, hoje há um governo mais forte e uma agenda de reformas andando. E a inflação corrente, como visto no IPCA-15 divulgado hoje, está menor e sem o atraso das tarifas visto dois anos atrás.

Daniel Weeks, economista-chefe da Garde Asset, está alinhado à aposta mais consensual do mercado de que o BC vai manter o ritmo de corte da Selic em 0,25 pp na próxima semana. Além da incerteza externa com Trump, Weeks lembra que a inflação de serviços ainda não caiu como o BC quer. Se a inflação continuar cedendo e o governo persistir nas reformas, porém, o economista avalia que a aceleração do corte para 0,50 pp pode ser apenas questão de tempo. Ela viria em janeiro, sendo sinalizada pelo BC já na ata deste Copom ou, mais claramente, no relatório de inflação.

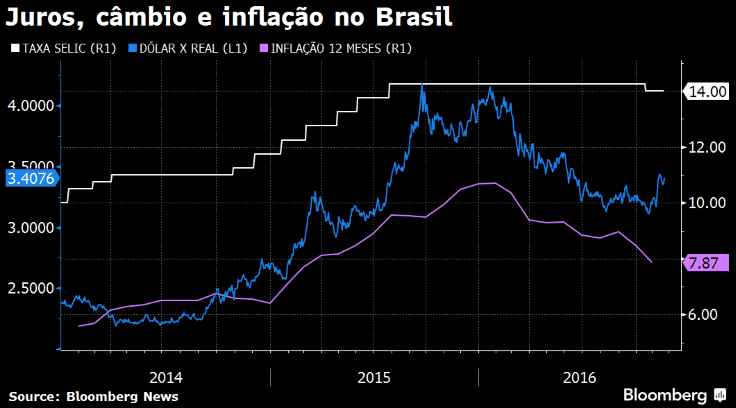

Tatiana, do Santander, acrescenta um motivo adicional para o BC continuar com condições para cortar a Selic. Ela lembra que o juro no Brasil tem mais espaço para cair também por ainda ser muito alto quando comparado com outros países. O México, por exemplo, teve de subir o juro após a eleição de Trump, mas ainda assim a taxa foi para 5,25%. O Brasil, mesmo tendo cortado no último Copom, ainda tem taxa básica de 14%.

Entre em contato conosco e assine nosso serviço Bloomberg Professional.