Análise feita por Alison Williams e Neil Sipes, analistas sêniores de setor da Bloomberg Intelligence, com a contribuição de Ravi Chelluri. Exibido antes no Terminal Bloomberg.

A atividade de subscrição de dívida dos bancos se mostrou robusta no início de 2024, e as emissões de ações nos EUA devem ajudar a impulsionar as taxas em relação ao ano anterior. Um melhor crescimento em dívidas de alto rendimento relativamente mais lucrativas e IPOs da Europa e EUA vão ajudar na receita dos maiores bancos.

Taxas dos bancos de investimento parecem melhores no primeiro trimestre

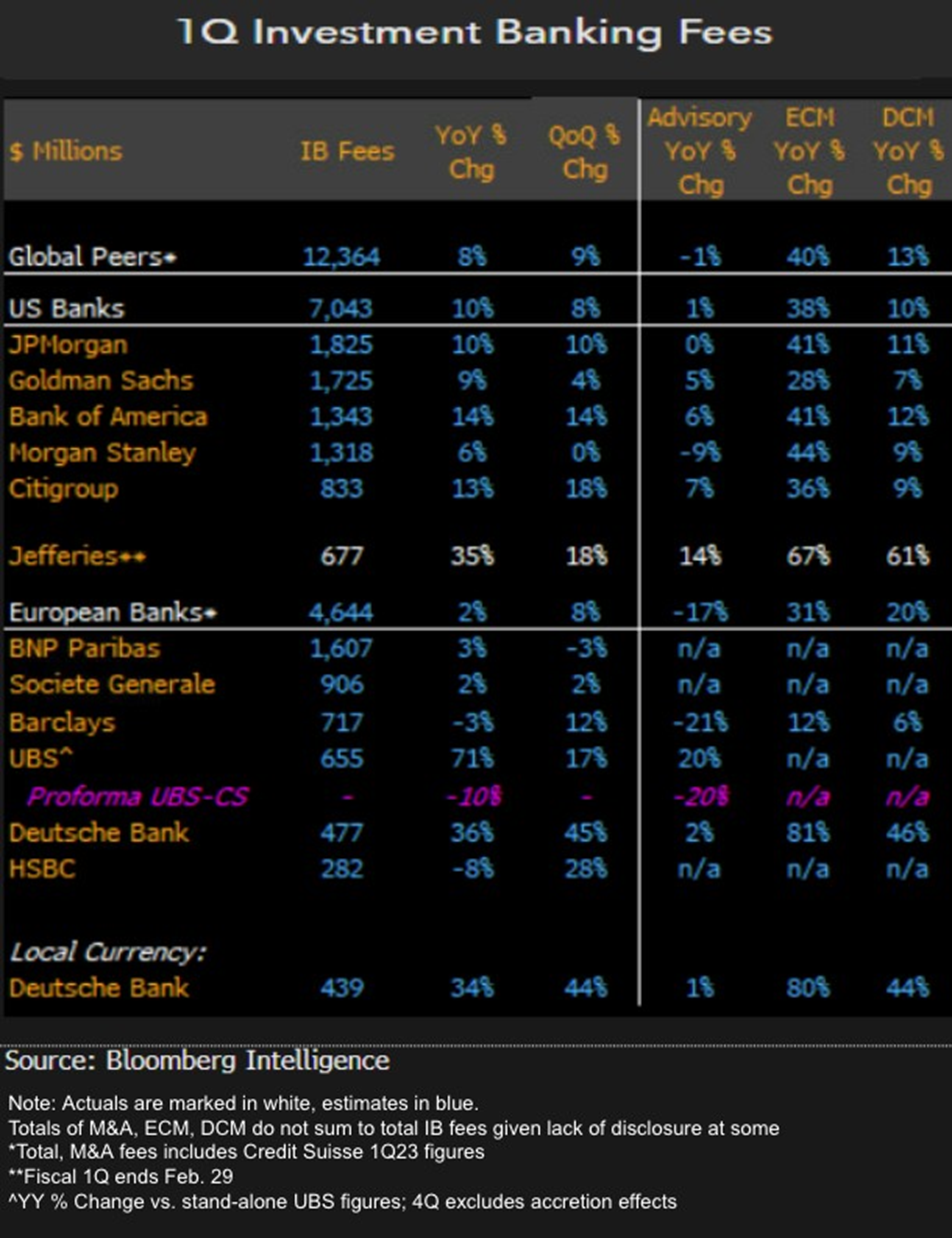

A receita global de taxas de bancos de investimento deve ser melhor no primeiro trimestre do que no mesmo período do ano anterior e no quatro trimestre de 2023. A subscrição — especialmente das ações nos EUA — pode liderar o crescimento das taxas, auxiliada pelos mercados. As necessidades de financiamento corporativo estão impulsionando ainda mais as taxas de dívida. O volume de fusões e aquisições anunciadas está em uma tendência de geral de alta desde o primeiro trimestre de 2023, embora os riscos regulatórios e geopolíticos permaneçam e os anúncios levem um tempo para impactar nas taxas, dado o atraso típico nos fechamentos. Regionalmente, os EUA mostram uma força relativa, enquanto IPOs são um destaque europeu. Japão e Ásia (excluindo o Japão) parecem estar mais fracos. Os mercados de dívida de capital parecem amplamente sólidos em todas as regiões, com a Ásia novamente sendo uma exceção.

A receita global de taxas de bancos de investimento deve ser melhor no primeiro trimestre do que no mesmo período do ano anterior e no quatro trimestre de 2023. A subscrição — especialmente das ações nos EUA — pode liderar o crescimento das taxas, auxiliada pelos mercados. As necessidades de financiamento corporativo estão impulsionando ainda mais as taxas de dívida. O volume de fusões e aquisições anunciadas está em uma tendência de geral de alta desde o primeiro trimestre de 2023, embora os riscos regulatórios e geopolíticos permaneçam e os anúncios levem um tempo para impactar nas taxas, dado o atraso típico nos fechamentos. Regionalmente, os EUA mostram uma força relativa, enquanto IPOs são um destaque europeu. Japão e Ásia (excluindo o Japão) parecem estar mais fracos. Os mercados de dívida de capital parecem amplamente sólidos em todas as regiões, com a Ásia novamente sendo uma exceção.

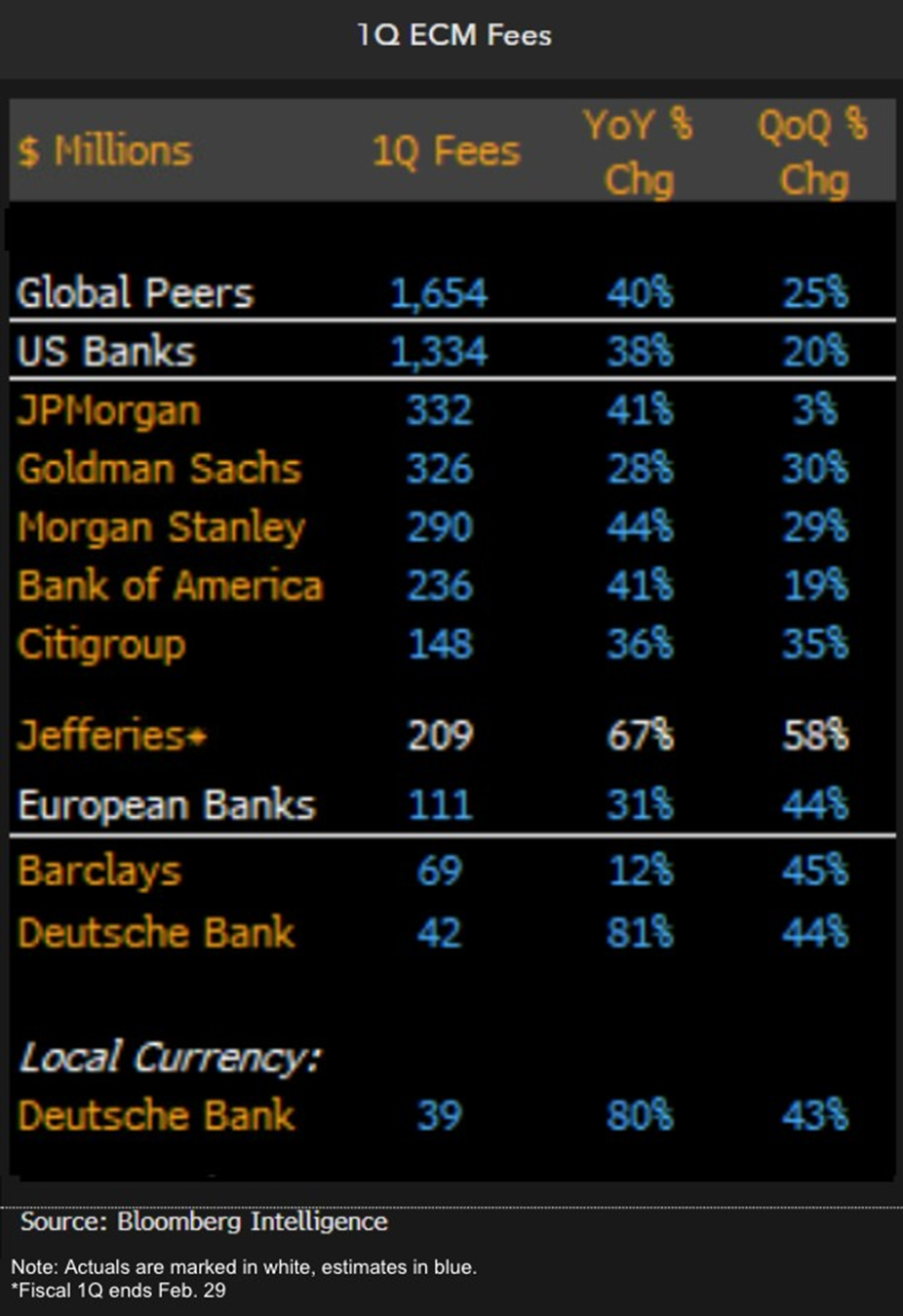

Taxas de ações bancárias globais podem subir amplamente no primeiro trimestre

O salto de 67% nas taxas do mercado acionário da Jefferies no primeiro trimestre é um indicador positivo para os seus pares, junto com a força no volume de subscrição. Os maiores bancos dos EUA podem ver as taxas saltarem em comparação com um trimestre mais fraco do ano anterior e um quarto trimestre sazonalmente mais fraco.

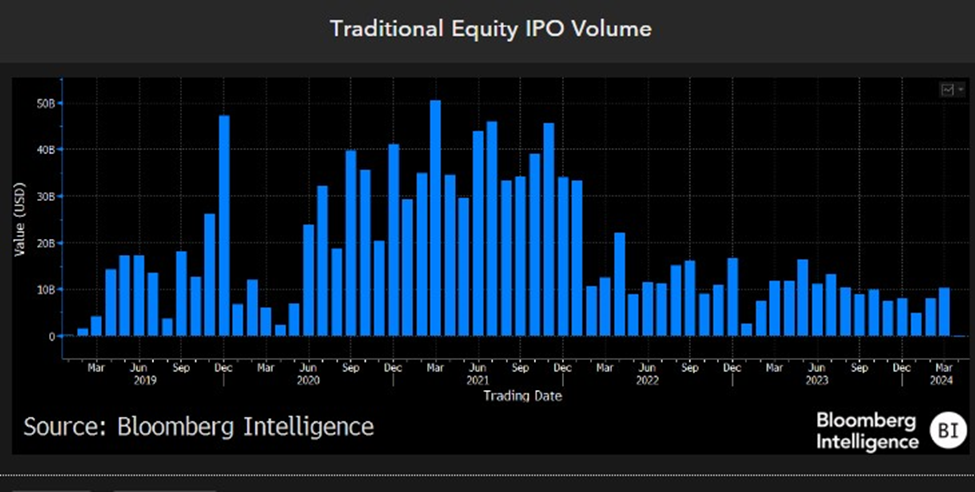

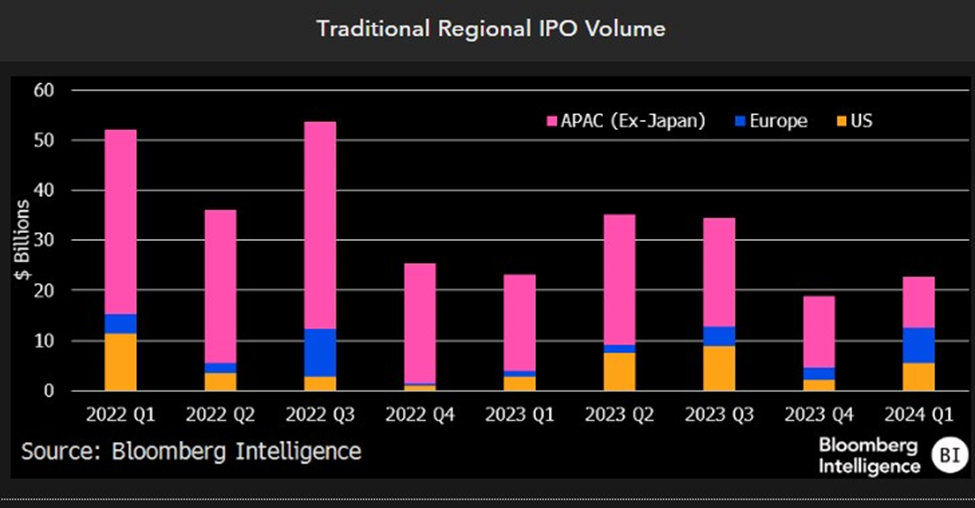

IPOs mais constantes são um bom sinal, com espaço para crescimento

A atividade tradicional de IPOs aumentou modestos 2% em relação ao quarto trimestre, embora o volume tenha caído cerca de 10% em comparação com o mesmo período do ano anterior. Vemos isso como um sinal de maior estabilização, com atividade subjacente para os EUA e Europa positiva, ainda que marginalmente para os concorrentes domésticos. Há um longo caminho pela frente, já que o volume permanece bem abaixo das médias históricas.

Atividade de IPOs dos EUA mais que dobra, Europa se multiplica

A atividade de IPOs nos EUA e na Europa saltou em relação ao ano anterior mais fraco, enquanto na Ásia permaneceu moderada — tanto no Japão quanto em outras regiões — reduzindo o volume geral.

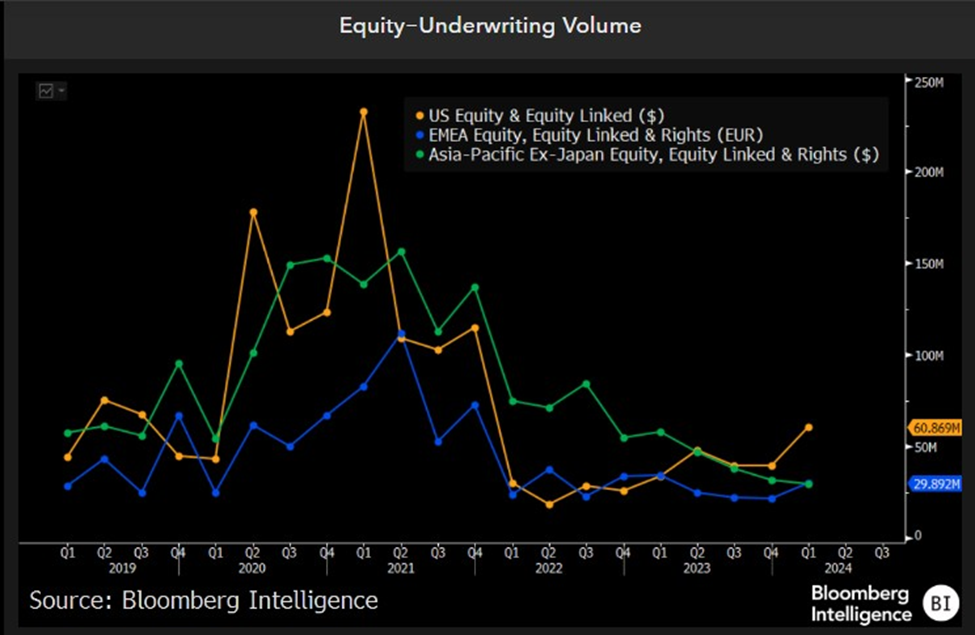

Emissões globais de ações impulsionadas por volume mais forte dos EUA

As emissões globais de ações, incluindo as ações vinculadas e direitos, cresceram 6% no primeiro trimestre em relação aos níveis do ano anterior, impulsionadas pelo volume nos EUA, que quase dobrou. Por outro lado, o volume da Ásia-Pacífico (excluindo o Japão) diminuiu 47% e a Europa, Oriente Médio e África caíram 13%. Além disso, o volume ficou cerca de 23% acima do quarto trimestre.

Goldman Sachs, Bank of America, JPMorgan, Morgan Stanley e Citigroup foram os principais subscritores globais de ações em 2023. As taxas são mais significativas para o Goldman e o Morgan Stanley, embora menos do que para o Jefferies.