Análise por Robert Mackenzie Smith, analista sênior da Bloomberg Intelligence. Originalmente publicado no Terminal Bloomberg.

Transicionar o mercado de US$2 trilhões de empréstimos subscritos para a substituta da Libor apoiada pelo Fed, a taxa de financiamento garantida overnight (SOFR), atrasou outros segmentos, uma preocupação para os reguladores, mas acreditamos que os pontos de estrangulamento restantes sejam administráveis. Menos de 1% dos novos empréstimos foram referenciados pela SOFR no ano, mas acreditamos que o ritmo aumentará antes do prazo final do ano.

Empréstimos ainda favorecem a Libor – e muito

O mercado de empréstimos está muito atrás de títulos e derivativos na transição da Libor do dólar americano. Os participantes esperam há anos por um termo de referência SOFR, que só foi formalmente recomendado pelo Comitê de Taxas de Referência Alternativas (ARCC) em 29 de julho. Isso desacelerou a transição nesta parte do mercado e, como resultado, apenas três novos empréstimos foram subscritos para a SOFR em 2021.

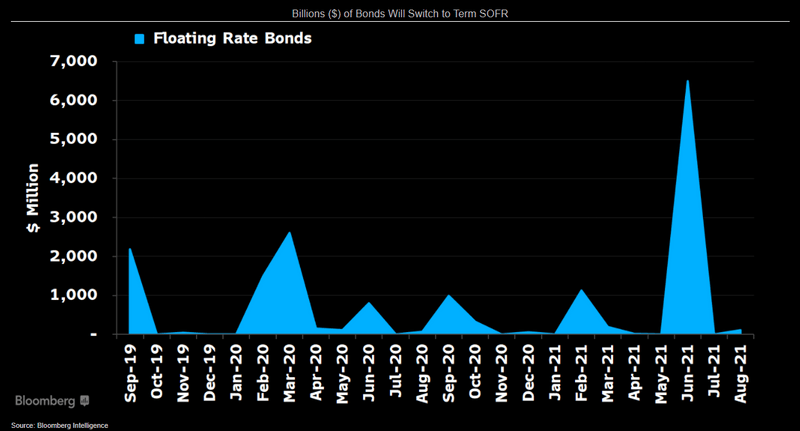

Apenas US$305 milhões em novos empréstimos foram referenciados pela SOFR este ano, contra US$451 bilhões para a Libor, embora alguns empréstimos antigos estejam mudando para SOFR. Os dados parecem melhores em títulos fix-to-float, em que US$8 bilhões têm a Term SOFR como referência de taxa flutuante quando estes títulos forem redefinidos. Quando outras questões iniciais forem resolvidas, esperamos que Term SOFR se torne o benchmark padrão para empréstimos e obrigações de empréstimos garantidos.

Problemas de spread atrasando contratos de empréstimo da SOFR

O maior problema inibindo a adoção de empréstimos referenciados à SOFR é negociar o spread sobre a Term SOFR a ser cobrado pelos credores. Historicamente, esse spread tem sido mais alto do que os 7-8 bps atuais – favorável aos tomadores de empréstimos, porém menos atraente para credores. O tempo gasto com esta discussão atrasará a mudança para a Term SOFR. Outra questão é a necessidade de credores e investidores adquirirem uma licença Term SOFR do CME, da qual a bolsa está isentando taxas para produtos à vista até 2026.

A recomendação do ARRC para o benchmark Term SOFR do CME era para utilização em uma variedade de produtos de empréstimo, algumas securitizações e um número limitado de derivativos, mas até o momento não houve empréstimos subscritos para Term SOFR.

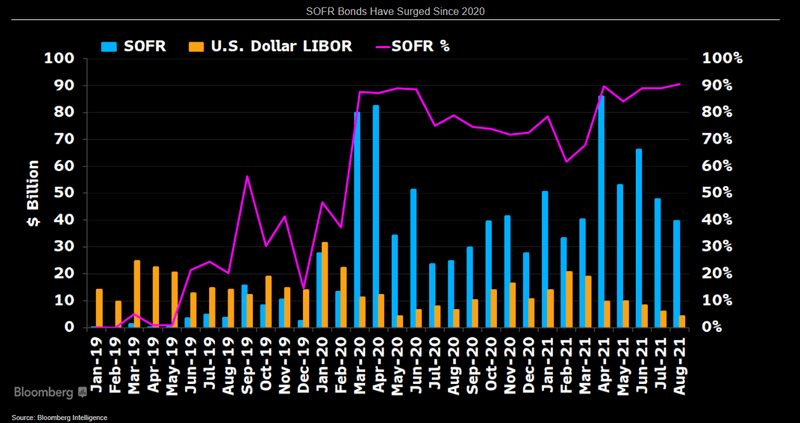

Títulos adotam a SOFR rapidamente

Em contraste com a transição lenta no setor de empréstimos, os títulos mudaram quase inteiramente para SOFR este ano, após um breve retorno da dívida vinculada à Libor em dólares americanos no segundo semestre de 2020. Títulos referenciados à SOFR representaram 90,6% da dívida emitida em agosto – um recorde – e não indicam sinais de desaceleração, à medida que o fim do ano se aproxima, quando novas negociações baseadas na Libor ficarão bastante restritas.