Os especialistas de mercado da Bloomberg Jeremy Wilson e Esther Delgado contribuíram para este artigo. Versão original exibida pela primeira vez no Terminal Bloomberg.

Contexto

Após os escândalos de manipulação e as críticas metodológicas levantarem questões sobre a idoneidade e validade da taxa de juros interbancária de Londres, reguladores ordenaram que a Libor fosse descontinuada ao final de 2021.

Ao contrário da LIBOR, que reflete as taxas que os bancos cobram entre si por empréstimos, sua principal sucessora – a taxa de financiamento overnight garantida (SOFR, na sigla em inglês) – é obtida a partir dos custos overnight mais baixos para contratos de recompra garantidos por ativos do Tesouro.

Mas a SOFR enfrenta a concorrência de muitas outras taxas de referência potenciais, incluindo o índice Bloomberg Short Term Bank Yield (BSBY), com base em transações reais e cotações executáveis.

O problema

À medida que o prazo da transição para as taxas overnight livres de risco se aproxima, bancos centrais desenvolvem benchmarks substitutos.

“O principal problema é a liquidez”, afirmou Thomas Pluta, chefe global de negociação de taxas lineares do JPMorgan Chase & Co., durante um recente painel organizado pelo Comitê de Taxas de Referência Alternativas, um grupo de participantes do mercado convocado pelo Federal Reserve Board e o Fed de Nova York para uma transição bem-sucedida da Libor. “Estamos enfrentando o dilema do ovo e da galinha e isto realça porque precisamos de um grande empurrão no mercado.”

A Bloomberg auxilia participantes do mercado a navegar pela transição tumultuada para as novas taxas livres de risco. Nossos clientes podem utilizar as ferramentas da Bloomberg para avaliar o impacto da futura transição em seus portfólios. O Terminal oferece a funcionalidade de analisar portfólios de swaps e identificar os contratos que precisam ser revisados e substituídos.

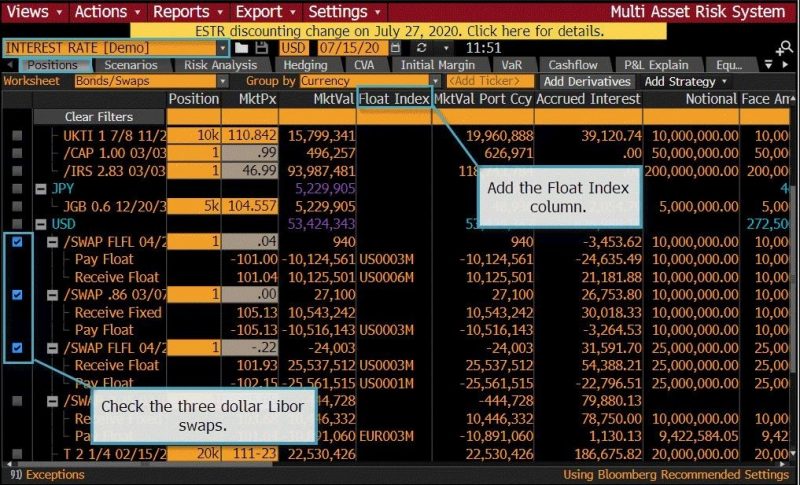

Monitoramento

Para entender e avaliar a exposição da Libor em um portfólio de swaps, utilize a função Sistema de Risco Multiativos (MARS).

Entenda as exposições da Libor utilizando MARS

Digite “mars” na linha de comando e selecione MARS – Sistema Risco Multiativos no preenchimento automático. O atalho é MARS .

Para mais informações sobre esta ou outra funcionalidade do Bloomberg Professional Service, clique aqui para solicitar uma demonstração com um representante de vendas da Bloomberg. Clientes existentes podem pressionar no teclado Bloomberg.