Artigo escrito por André Pereira, Gerente de Produtos de Hedge Accounting APAC da Bloomberg.

A diferença entre as taxas de juro de longo prazo para empréstimos e as taxas de juro de curto prazo para depósitos — conhecida como margem de taxa de juro — é a principal fonte de rentabilidade de um banco comercial. No entanto, captar essa margem não é uma atividade livre de riscos, visto que as taxas de juros, tanto do lado do ativo quanto do passivo, podem não se comportar como inicialmente esperado.

O principal objetivo da gestão de risco da taxa de juros na contabilidade bancária é a estabilização da margem de juros líquida. Isto significa diminuir a exposição da margem a mudanças nas taxas de juros — e pode ser alcançado tendo ativos e fontes de financiamento com o mesmo perfil de risco, por exemplo, mesmo prazo e mesma base de taxa de juros. Na prática, entretanto, é praticamente impossível alcançar um equilíbrio que beire a perfeição apenas emprestando/investindo em ativos e emitindo passivos com o mesmo perfil de juros. Na verdade, a única possibilidade de atingir tal equilíbrio é com o uso de instrumentos financeiros derivativos.

Muitos bancos gerenciam esse risco em seu portfólio de forma dinâmica, em vez de fazer isso individualmente, pois tal estratégia pode tornar a gestão geral de risco mais eficaz – e assim aumentar a lucratividade da instituição. A gestão dinâmica de risco pode ser descrita como um processo contínuo que envolve identificar, analisar e decidir a viabilidade de mitigar um ou mais riscos associados a um “portfólio aberto”, e como fazê-lo. Um portfólio aberto é composto de exposições gerenciadas que mudam ao longo do tempo conforme novos empréstimos são adicionados ou aqueles existentes vencem ou são pagos antecipadamente.

Abordagem individual ou dinâmica à gestão de risco da taxa de juros?

Os swaps de taxas de juros são considerados extremamente eficazes no hedging de qualquer risco de taxa de juros simples resultante da originação de produtos para clientes, particularmente produtos de empréstimos de taxa fixa. Por exemplo, uma hipoteca de taxa fixa de cinco anos, inicialmente cash-funded pela Libor de três meses, cria uma exposição ao aumento da taxa de financiamento. Uma Libor de cinco anos do tipo pay fixed/receive mitiga o risco se as taxas sobem, pois o aumento do custo do financiamento é compensado pelo ganho no swap. Por outro lado, se as taxas caem, a perda no swap é compensada pelo benefício do financiamento mais barato.

Pode-se concluir, portanto, que a gestão do risco da taxa de juros simplesmente envolve fazer o hedging individual de todos os produtos de taxa fixa utilizando derivativos à medida que tais produtos são originados. Ainda pode-se concluir que essa abordagem “individual” manteria o risco da taxa de juros na contabilidade bancária sempre próximo a zero. Porém, essa abordagem pode ser cara e pouco prática não apenas em relação ao custo dos instrumentos individuais, mas também à manutenção e ao monitoramento do portfólio. Em resumo, nem sempre pode ser considerado vantajoso corrigir constantemente uma pequena discrepância. Por esses motivos, os bancos geralmente tendem a limitar o peso dos derivativos em seus portfólios.

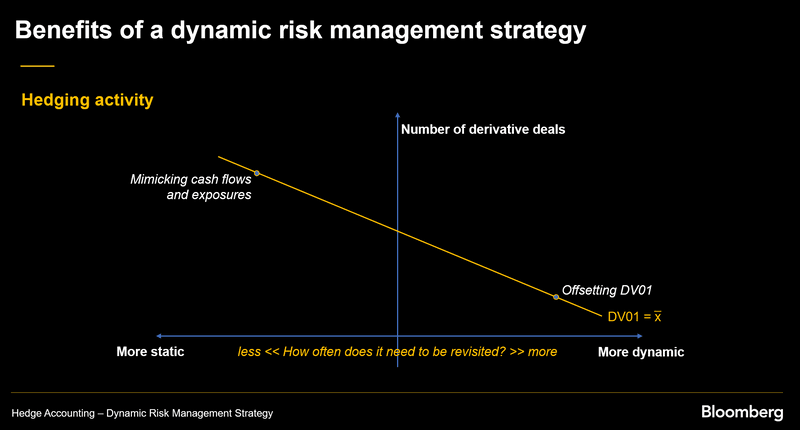

Fazer praticamente o oposto pode ajudar os bancos a contornar os problemas associados a uma abordagem “individual”. Em vez de eliminar todas as fontes individuais de exposição delta, os gestores de risco podem compensar o DV01 (Dollar Duration) geral de suas exposições com um único derivativo. No entanto, embora pareça lógico no papel, na prática, os bancos costumam adotar um caminho intermediário entre as duas estratégias, como demonstra o gráfico a seguir. A linha amarela descreve estratégias de hedging que cumprem o objetivo de fixar um nível desejado de DV01.

As implicações do tempo

Da perspectiva de um snapshot capturado no tempo, parece óbvio que o hedging via compensação de DV01 é muito mais eficiente do que tentar neutralizar exposições e fluxos de caixa individuais. No entanto, também é vital entender como essas estratégias de hedging funcionam ao longo do tempo.

O primeiro aspecto relacionado ao tempo a considerar é a sensibilidade da sensibilidade: uma medida de segunda ordem conhecida como medida gama. A medida gama permite que os gerentes de risco avaliem as mudanças no delta em relação às mudanças na curva de taxas de juros. Com base nesta medida, um portfólio com hedging individual terá um desempenho consideravelmente bom. Isso porque, com o passar do tempo, a estrutura de risco das exposições e dos hedges evoluirá de forma paralela, ao lado de suas próprias medidas delta. Não haveria necessidade de fazer quaisquer alterações aos derivativos relevantes.

Por outro lado, uma abordagem dinâmica que usa um único swap para compensar o DV01 provavelmente teria um péssimo desempenho ao tentar compensar o Gama. Após algumas semanas ou meses, senão dias, o swap deixaria de estabilizar a margem líquida de taxa de juros. Seriam necessários monitoramento e revisão constantes, com a adição de mais swaps.

O segundo aspecto a considerar, em face da passagem do tempo, é que os gerentes de risco nunca lidam com portfólios fechados. Todos os meses, milhares de novos empréstimos podem ser originados e novos depósitos garantidos. Além disso, muitos empréstimos individuais se comportam de maneira diferente e geram fluxos de caixa que divergem do que foi inicialmente estipulado em contrato.

Um portfólio com hedging individual encontraria dificuldades sob este segundo critério, enquanto outro portfólio, com hedging mais dinâmico, apresentaria desempenho superior, exigindo um número significativamente menor de swaps a serem ajustados. Os bancos devem procurar equilibrar essas duas estratégias, bem como calcular o resultado contábil e o tratamento da estratégia de hedging implementada.

Alinhamento com IFRS

Criado para estabelecer uma linguagem de contabilidade comum em todo o mundo, o International Financial Reporting Standards (IFRS) especifica como as empresas devem manter e relatar suas contas, definindo tipos de transações e outros eventos com impacto financeiro. Em sua forma atual, o IFRS contém requisitos especiais para hedges de fair value do risco da taxa de juros em um portfólio. Isso permite que alguns itens com hedge sejam incluídos em uma base comportamental em vez de contratual, o que acomoda alguns aspectos da gestão dinâmica de risco. Esse modelo, entretanto, só pode ser aplicado ao risco de taxa de juros.

Para garantir que a contabilização dos hedges relevantes esteja em conformidade com o IFRS, os gerentes de risco de taxa de juros dinâmicas devem estar confortáveis com fluxos de trabalho complexos. Por exemplo, as mudanças podem ser abordadas tratando os portfólios abertos como uma série de portfólios fechados de curta duração. Isso exigiria a revisão periódica da designação do portfólio de itens anterior e a redesignação de um portfólio fechado de itens revisto. No entanto, tal abordagem também criar complexidades em relação ao acompanhamento e amortização de ajustes de hedge.

Relações de macro hedge: desafios comuns

Quando os bancos decidem usar hedge accounting, vários requisitos precisam ser atendidos regularmente. É importante que os bancos tentem automatizar o máximo possível desse fluxo de trabalho multietapas, ou correm o risco de emaranhar-se em um processo extremamente demorado e sujeito a erros devido a atividades manuais.

Um fluxo de trabalho de hedge accounting integrado deve realizar o seguinte:

- monitorar e medir exposições

- validar e otimizar alocações

- calcular o perfil de exposição

- realizar testes de eficácia prospectivos e retrospectivos

- obter o resultado de hedge accounting correto

Para obter mais informações sobre os produtos relacionados da Bloomberg, visite a página de Hedge Accounting da Bloomberg ou solicite uma demonstração