Por Josué Leonel.

Ao mesmo tempo em que mantém a porta aberta a uma aceleração do corte da Selic, a ata do Copom mostra que os membros do comitê estão cientes de um aspecto paradoxal no cenário para a taxa de juros. Caso perceba o espaço para um ciclo mais estendido de cortes, o BC pode acelerar o ritmo. Ou seja, a extensão total do ciclo é crucial para determinar o passo em cada Copom. Este ritmo, porém, também pode influenciar o tamanho do ciclo.

Dois ditados populares podem ilustrar o paradoxo: “devagar se vai ao longe” e “a pressa é inimiga da perfeição”. Traduzindo para a economia, cortar mais rapidamente os juros e antecipar parte do corte total poderia levar a uma elevação também antecipada da atividade e inflação, exigindo que o BC pare de cortar a Selic antes do previsto. Ir mais devagar, por outro lado, diminuiria o risco de uma recidiva inflacionária, podendo permitir que o processo de alívio perdure por muito mais tempo, levando a uma Selic final menor.

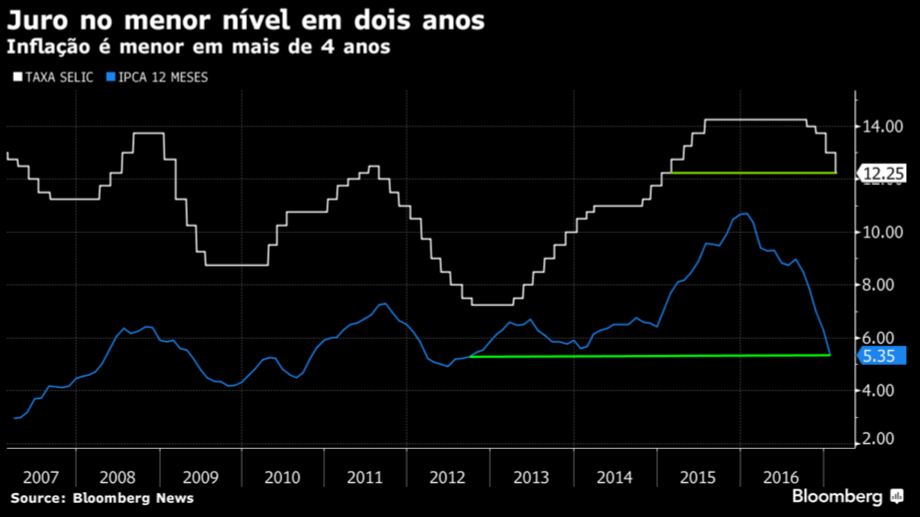

Em um exemplo, se o BC tiver em mente um ciclo total de corte de 400 pontos e acelerar o ritmo para 100 pontos a cada Copom, em apenas três reuniões o corte já seria de 300 pontos, consumindo a maior parte do ciclo. A dúvida seria como as expectativas de inflação iriam se comportar em um quadro de corte rápido do juro, diz Alberto Ramos, economista do Goldman Sachs em Nova York. “A velocidade do corte tem implicação diferente para a inflação projetada.”

No parágrafo 19 da ata do Copom divulgada nesta quinta-feira, o BC diz que, em relação ao ritmo de flexibilização ao longo do ciclo, para uma dada estimativa de sua extensão, uma intensificação do ritmo equivale a um maior grau de antecipação do ciclo. Logo em seguida, contudo, o parágrafo mostra que, para alguns membros do Copom, o ritmo de corte também pode afetar o tamanho do ciclo. “Alguns membros do Comitê ponderaram que

essa estimativa de extensão poderá ser revisada também em função do grau de antecipação do ciclo”, diz a ata.

Embora considere a reforma da Previdência a de maior peso para a política fiscal, Ramos não a vê no curto prazo como decisiva para a definição do juro neutro da economia, como vem sendo avaliado no mercado. Do ponto de vista da produtividade, por exemplo, outras reformas, como a trabalhista, podem ter peso até maior, diz o economista. Para Ramos, um juro neutro menor depende de uma ampla agenda de mudanças macro e microeconômicas que tornem a economia mais competiviva.

A reforma da Previdência, contudo, mesmo sem afetar o juro neutro no curto prazo, pode afetar a decisão do Copom pelo canal da confiança. Por ser considerada a mais desafiadora politicamente, esta reforma geraria maior confiança na capacidade do governo de cumprir sua agenda de mudanças, possivelmente gerando mais entradas de capital e apreciação da moeda. Por essa via da confiança, haveria espaço para uma aceleração do corte da Selic para um ponto percentual, diz Ramos.

O BC acelerar o ritmo de corte da Selic de 0,75 pp para 1 pp não significaria que o ciclo total de cortes também será maior, diz Luis Otavio Leal, economista-chefe do ABC Brasil. O BC poderia estar fazendo um “trade off” com a questão de antecipação do ciclo. O BC pode chegar no mesmo lugar, mas em uma reunião antes”, diz o economista. “Neste momento, parece bem claro que qualquer tipo de aceleração é alguma antecipação, não aumento do ciclo, mas o BC deixou porta aberta inclusive para isso, para acelerar em qualquer momento”, diz Leal.

No caso de tudo caminhar bem, com aprovação das reformas, com o câmbio permanecendo calmo e sem sustos na política, alguns analistas também não descartam a possibilidade de ocorrer os dois desdobramentos positivos: um ciclo mais rápido de cortes e ao mesmo tempo mais profundo. O Banco Fibra, por exemplo, prevê uma redução de 0,5 ponto percentual da taxa neutra da economia com o avanço da reforma da Previdência. O banco vê espaço para o BC para acelerar o ritmo de corte para 1 pp nas próximas reuniões, com a Selic chegando a 8,5% ao longo do ano.

Entre em contato conosco e assine nosso serviço Bloomberg Professional.