Por Josue Leonel.

Os operadores do mercado chegam ao dia da decisão do Copom apostando majoritariamente que o Banco Central iniciará um ciclo de corte da Selic com um passo agressivo. A curva de juros precifica 45 pontos de corte, embutindo uma chance de cerca de 90% de uma redução de 0,50 ponto percentual. Entre os economistas da pesquisa Bloomberg, a previsão de corte da Selic também é majoritária, mas com as estimativas mais divididas sobre a dose. A última vez em que o BC começou um ciclo de baixa com -0,50 pp foi em 2011.

Para os profissionais do mercado, a aprovação da reforma da Previdência em 1º turno foi o divisor de águas que levou os traders a migrarem da aposta em corte de 0,25 pp para 0,50 pp. Mais recentemente, contudo, outros desenvolvimentos ajudaram a reforçar a convicção em um BC mais ousado, incluindo o fato de nenhum de seus membros ter vindo a público para sinalizar uma postura mais conservadora nas últimas semanas, corrigindo a trajetória do mercado. Em entrevista à GloboNews, no dia 11, o presidente do BC, Campos Neto, disse que a reforma deixava o cenário mais benigno.

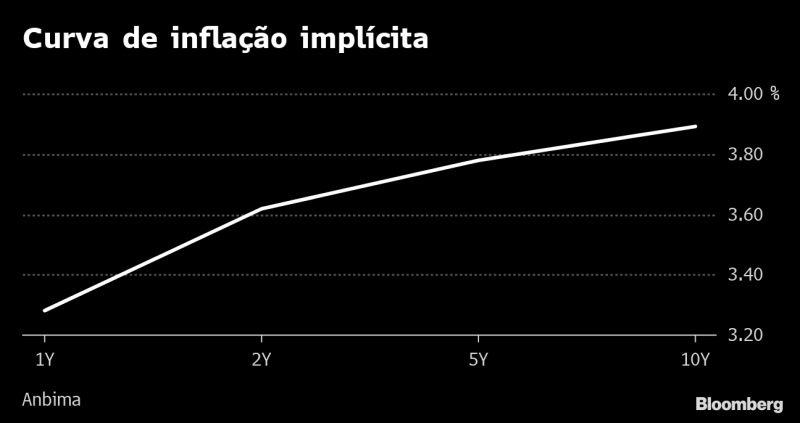

Segundo Luiz Eduardo Portella, sócio-gestor da Novus Capital, os negócios com as NTN-B mostram que a inflação implícita está ancorada ao menos até 2024 e o BC já poderia ter cortado o juro no Copom passado. Só não o fez, diz o executivo, porque a reforma da Previdência ainda não tinha avanços concretos. Mas isso teria mudado com a aprovação da proposta – com uma economia expressiva – por 379 votos, muito mais do que o mercado esperava e do que o mínimo necessário de 308.

Patricia Pereira, economista da Aegon Mongeral, também prevê corte de 0,50 pp da Selic, uma vez que, no Copom anterior, o BC manteve o juro estável e argumentou que a maior incerteza era a reforma. “O que vimos foi a aprovação de uma reforma bem robusta e com placar também robusto, que dá segurança de que a reforma passará no 2º turno sem maiores desidratações”.

Além da Previdência, a reforma tributária está em tramitação e a venda de ativos do governo se acelerou, dentro da estratégia de privatizações.

A dinâmica “crescentemente dovish“ dos BCs mundiais, além do último dado baixo da inflação brasileira e seus núcleos, estão entre os fatores que justificariam um corte maior da Selic, segundo Alberto Ramos, economista-sênior do Goldman Sachs, que mudou sua previsão de corte para 0,50 pp na semana passada.

Para ele, um possível motivo para o BC fazer um corte de só 0,25 pp seria o Fomc, que anuncia sua decisão neste começo de tarde, vir com uma “surpresa hawkish“.