Por Marco Maciel.

Em meio a uma recessão duradoura e índices crescentes de desaprovação, o governo do presidente Michel Temer propôs ao Congresso uma emenda constitucional para reformas abrangentes e rígidas da previdência social.

As medidas mais importantes para estabilizar o déficit da previdência a curto e longo prazo são o aumento proposto da idade de aposentadoria para mulheres e homens no setor privado e para os funcionários públicos, assim como uma diminuição do valor dos benefícios da previdência. Diante da controvérsia em relação a estes pontos principais, a provável queda do apoio ao governo e a proximidade do recesso do Congresso de dezembro a fevereiro, a BI Economics espera que a votação a respeito da reforma da previdência seja concluída até o final do primeiro semestre de 2017.

Os benefícios da previdência são as maiores despesas do governo federal. Em 12 meses, os gastos com pensões do setor privado totalizaram 8% do PIB e 39,6% do total dos gastos federais. Eles vem aumentando anualmente a uma taxa média de 36 bps em relação ao PIB desde 2014 e 65 pb desde o início do ano. Em primeiro lugar, a reforma da previdência propõe uma idade de aposentadoria de 65 anos para homens e mulheres nos setores privado e público, embora o pagamento antecipado dos benefícios seja permitido para homens acima de 50 e mulheres acima de 45, segundo o Ministério da Previdência Social. Atualmente, a idade média de aposentadoria no Brasil é de 58 anos, enquanto a expectativa de vida é de 82 anos.

Em segundo lugar, o valor dos benefícios da aposentadoria no setor privado equivale a uma média de 80% das maiores contribuições das pessoas durante a vida profissional, fazendo o sistema de previdência social brasileiro estar entre os 20 sistemas mais generosos do mundo, segundo a Allianz International e Mercer Consulting. Em terceiro lugar, os servidores públicos civis se aposentam com 55 (mulheres) e 60 anos (homens). O valor dos seus benefícios é aproximadamente igual a 100% da sua contribuição imediatamente antes da reforma e é indexado ao reajuste dos salários dos funcionários ativos. Em quarto lugar, os trabalhadores do setor rural não estão sujeitos às mesmas exigências de contribuição para o INSS, o que causa ruptura no sistema de previdência social.

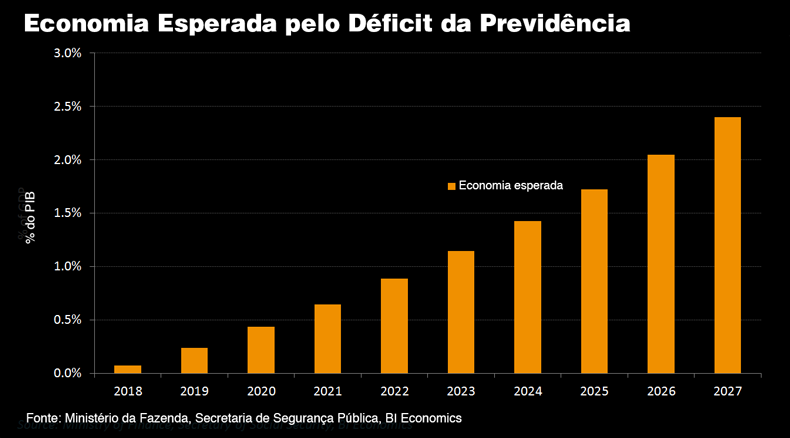

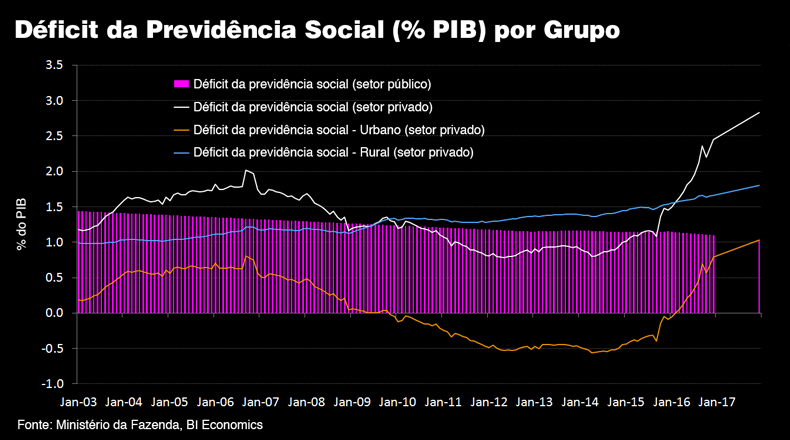

A BI Economics selecionou essas quatro questões para destacar a estratégia do governo para estabilizar as despesas de previdência social no segmento privado em 8% do PIB e o déficit do setor público federal em 1%. O gráfico abaixo, que contém simulações da BI Economics e projeções governamentais, sugere as fontes de desequilíbrio no sistema de previdência social brasileiro. O principal problema do desequilíbrio atuarial total é o segmento rural, representando 74% do déficit previdenciário privado e 49% do total.

O déficit rural é explicado por receitas muito baixas de 0,13% do PIB, em comparação com as despesas de 1,65%. Para minimizar esse desequilíbrio, a nova regra proposta aumenta a idade de aposentadoria para 65 anos para homens e para mulheres de 60 e 55 anos, respectivamente, e eleva o período mínimo exigido de contribuição para o sistema de previdência privada para 25 anos ao invés dos atuais 15. O montante a ser pago pelo trabalhador/produtor rural ao sistema de previdência social será proposto após a votação da reforma, mas a BI Economics espera que duplique o valor atual de 2,1% da produção bruta.

No gráfico acima, o déficit urbano representa 26% do déficit previdenciário privado e 17% do total. Ele permaneceu superavitário entre 2010 e 2015, quando o desemprego atingiu baixas históricas. No entanto, sua taxa de crescimento anual tem sido de 30 pb em relação ao PIB desde 2014 e de 52 pb desde o início do ano, superando amplamente o crescimento do déficit rural e do déficit público de previdência social em relação ao PIB. Assim como no setor rural e no setor público, o governo propõe uma idade mínima de aposentadoria de 65 anos.

De acordo com as projeções do governo, isso ajudaria a desacelerar o crescimento do déficit da previdência urbana. Dessa forma, todos os trabalhadores do sexo feminino e do sexo masculino com menos de 45 e 50 anos, respectivamente, se aposentarão aos 65 anos.

Ademais, o governo conseguiu reduzir os pagamentos de benefícios. A nova regra estabelece que, além da exigência de idade mínima, cada trabalhador será obrigado a ter contribuído pelo menos 25 anos para o sistema de previdência social. Os trabalhadores elegíveis terão então direito ao benefício de 51% do rendimento médio para toda a sua vida ativa, além de 1% por cada ano de contribuição. Dessa forma, um trabalhador que tenha cumprido apenas os requisitos mínimos do novo sistema de previdência social teria direito a um benefício de 76% de todos os pagamentos feitos durante a sua vida profissional. É apenas 95% da porcentagem actual, mas a exigência de 25 anos de contribuição proposta é 67% superior à regra atual. Isso inibiria ainda mais aposentadorias prematuras.

Há regras de transição menos rígidas para os trabalhadores do sexo masculino e feminino acima de 50 e 45 anos em todos os grupos suficientes para gerar uma economia pública federal de 0,75% do PIB entre 2018 e 2020, de acordo com simulações do governo. A regra definitiva prevê uma economia de 11% do PIB até 2027.