Estamos a três meses do fim da LIBOR em dólar — 30 de junho de 2023. É difícil acreditar que este momento, para o qual o mercado vem se preparando, vai finalmente se tornar realidade. Mas será que é isso mesmo?

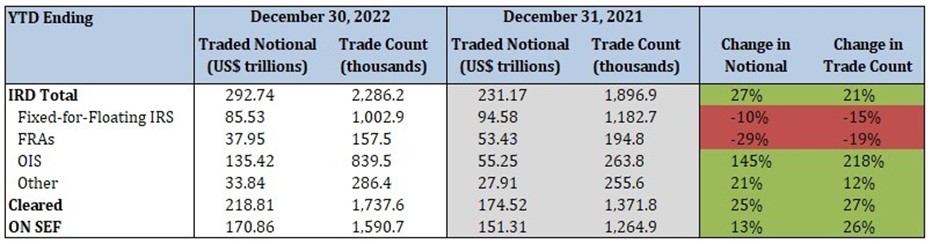

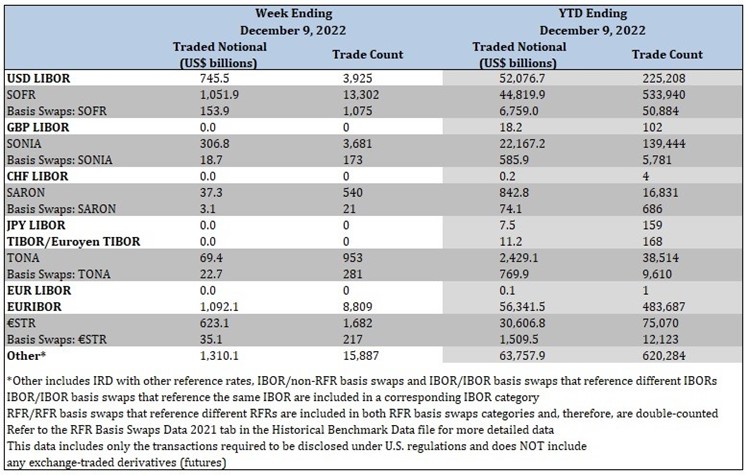

Segundo a análise de swap da ISDA, que abrange a semana que termina em 9 de dezembro, 62% das negociações de swap nos EUA usaram a SOFR como benchmark. A SOFR parece ter finalmente se estabelecido, embora 38% do mercado ainda negocie com base na LIBOR ou outras alternativas que não a SOFR (Anexo 1). No entanto, no fim de 2022 a ISDA reconheceu que os volumes negociados de swaps de taxa de juros convencionais diminuíram no ano a ano 10% (no valor negociado) e 15% (no número de negociações); ou seja, a liquidez do mercado diminuiu um pouco. (Anexo 2).

Anexo 1

Com base nas estatísticas acima, poderíamos ter pensado que 2022 foi o último capítulo de uma longa novela. Na realidade, a transição está longe de terminar, especialmente para alguns dos empréstimos em dólar. Podemos distinguir três tipos diferentes de empréstimos afetados:

- Empréstimos pré-2018 com um ativador de “benchmark não representativo”;

- Empréstimos pós-2018 com um benchmark substituto de fallback, mas sem um ativador de “benchmark não representativo”; e

- Empréstimos com benchmark de fallback e um ativador de “benchmark não representativo”.

A diferenciação acima se tornou muito importante após o anúncio de novembro da FCA (Financial Conduct Authority), que obriga a IBA (ICE Benchmark Administration) a continuar publicando uma LIBOR em dólar sintética “não representativa” para os prazos de 1, 3 e 6 meses, entre 1º de julho de 2023 e 30 de setembro de 2024.

Anexo 2

Então, o que é uma LIBOR sintética? Essencialmente, é uma taxa que terá como base a CME Term SOFR ajustada para o respectivo spread a prazo de fallback da ISDA.

A Bloomberg desenvolveu um conjunto abrangente de soluções para ajudar nossos clientes globalmente com a transição da LIBOR. Entre em contato com seu representante de vendas ou um membro da equipe da Bloomberg para:

- Ajudar os clientes com o processo de transição da LIBOR e os benchmarks substitutos disponíveis;

- Discutir as diferenças entre várias convenções de variantes da SOFR e como elas impactam valuation, liquidez e transparência do mercado;

- Revisar a linguagem de fallback, assim como os respectivos benchmarks e ajustes de crédito de fallback;

- Auxílio com a modelagem e precificação dos derivativos com base nas substituições da LIBOR.

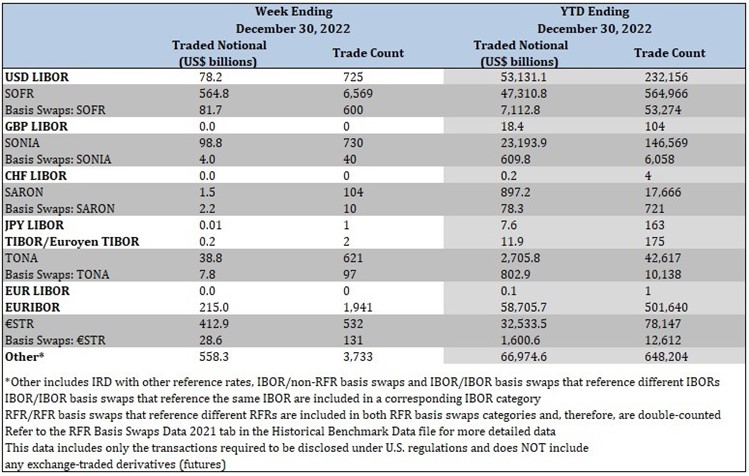

Anexo 3